Hohes Angebotsdefizit am Kupfermarkt

19.01.2012 | Eugen Weinberg

Energie

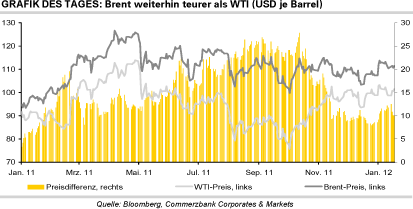

EnergieDie Ölpreise können sich am Morgen weiter erholen, nachdem sie gestern zwischenzeitlich unter Druck geraten waren. Der WTI-Ölpreis ist nach der Entscheidung der US-Regierung, den Bau der Keystone-Pipeline abzulehnen, kurzzeitig unter die Marke von 100 USD je Barrel gefallen. Durch diese Pipeline hätte Rohöl von den kanadischen Ölsandfeldern zum Golf von Mexiko geleitet und das Überangebot auf dem nordamerikanischen Markt damit verringert werden können, zumal durch die steigende Produktion von Schieferöl in Nord-Dakota weiteres Öl zum Lagerort in Cushing fließt. Dieses Überangebot ist für den deutlichen Preisabschlag von WTI gegenüber Brent verantwortlich.

Durch die Umkehrung der Seaway-Pipeline wird es ab April dennoch möglich sein, überschüssiges Rohöl von Cushing an die US-Golfküste zu transportieren, weshalb sich die Preisdifferenz seit Herbst bereits deutlich verringert hat. Die Internationale Energieagentur hat gestern ihre Prognose für die weltweite Ölnachfrage in diesem Jahr überraschend deutlich um 200 Tsd. Barrel pro Tag nach unten revidiert und erwartet nur noch einen Anstieg um 1,1 Mio. Barrel pro Tag. Damit liegt sie am unteren Ende der Erwartungen.

Erstmals seit dem Ende der Finanz- und Wirtschaftskrise 2008/09 soll die globale Ölnachfrage im vergangenen Quartal der IEA zufolge gegenüber dem Vorjahr um 300 Tsd. Barrel pro Tag gesunken sein. Dagegen soll die OPEC im Dezember 890 Tsd. Barrel pro Tag mehr produziert haben als benötigt. Es besteht somit ein gewisser Puffer, sollte es zu Angebotsausfällen des Iran kommen. Heute veröffentlicht das US-Energieministerium die Lagerdaten für die vergangene Woche. Nachdem das API gestern nach Handelsschluss einen überraschenden Lagerabbau um 4,8 Mio. Barrel berichtete, bestehen für die Prognose eines Lageraufbaus um 3 Mio. Barrel Abwärtsrisiken.

Edelmetalle

Gold handelt heute Morgen auf einem 5-Wochenhoch von 1.670 USD je Feinunze. Neben der positiven Marktstimmung wirkte sich der schwächere US-Dollar positiv auf die Preise aus. Unterstützt wird das gelbe Edelmetall auch durch physische Käufe. So verzeichnete beispielsweise der SPDR Gold Trust, der weltweit größte Gold-ETF, vorgestern zum ersten Mal seit Ende November wieder Zuflüsse. Da sich der Goldpreis über der 200-Tage-Linie etabliert hat, könnte dies auch bei technisch orientierten Marktteilnehmern zu Käufen führen. Weiteren Auftrieb könnte Gold bekommen, sollten die heute stattfindenden Auktionen spanischer Staatsanleihen vom Markt positiv aufgenommen werden.

Dagegen stehen offenbar die Verhandlungen über den Schuldenschnitt in Griechenland auf des Messers Schneide. Dies stellt zwar einen Risikofaktor für die derzeitige Marktstimmung dar, könnte aber die Nachfrage nach Gold als "sicherer Hafen" verstärken.

Merklich verteuert haben sich zuletzt auch Platin und Palladium, die auf den höchsten Stand seit 6 bzw. 5 Wochen steigen. Ähnlich wie bei den Gold-ETFs kam es ebenfalls bei den von Bloomberg erfassten Platin- und Palladium-ETFs in den letzten Tagen seit Längerem wieder zu moderaten Zuflüssen.

Industriemetalle

Positive Konjunkturdaten in den USA, Hoffnungen auf weitere monetäre Lockerungsmaßnahmen in China sowie feste asiatische Aktienmärkte verleihen heute Morgen den Industriemetallen Aufwind. Allen voran steigt Kupfer auf ein 4-Monatshoch von rund 8.400 USD je Tonne. Daten des World Bureau of Metal Statistics zufolge, bestand am globalen Kupfermarkt allein im November ein Angebotsdefizit von über 100 Tsd. Tonnen. Dies ist insbesondere auf eine starke Nachfrage zurückzuführen, die im Vergleich zum Vormonat um 4,2% stieg.

Vor allem China hatte die niedrigen Preise genutzt und deutlich mehr Kupfer gekauft. Generell zeigt sich die globale Nachfrage vor dem Hintergrund der Staatsschuldenkrise in der Eurozone und den unsicheren Wirtschaftsaussichten nach wie vor sehr robust. Wir gehen mittel- bis langfristig weiterhin von steigenden Kupferpreisen aus, sehen kurzfristig allerdings Potenzial für Gewinnmitnahmen.

Deutlich zugelegt hat seit Jahresanfang auch der Zinnpreis. Dieser übersteigt zum ersten Mal seit mehr als zwei Monaten wieder die Marke von 22.000 USD je Tonne. Zwar hat Indonesien nach dem Scheitern des Exportstopps im Dezember wieder hohe Mengen an Zinn ausgeführt, allerdings könnte schlechtes Wetter die Produktion und den Transport erneut beeinträchtigen. Daneben hat China, der weltweit größte Zinnproduzent, im Dezember "nur" 9,1 Tsd. Tonnen Zinn produziert, 38% weniger als im Vorjahr. Dies dürfte durch höhere Importe ausgeglichen worden sein. U.E. ist der Zinnpreis zuletzt zu stark gestiegen und wir sehen Korrekturpotenzial.

Agrarrohstoffe

Der Maispreis an der CBOT ist gestern auf 5,92 USD je Scheffel gefallen, den tiefsten Stand seit einem Monat. In Argentinien sind für die kommenden Tage Regenfälle angekündigt, was die Ernteaussichten für den zweitgrößten Maisexporteur verbessert. Die Maispflanzen in Argentinien befinden sich gerade in der Phase der Körnerbildung, in welcher bereits moderate Niederschläge zu merklich höheren Ernteerträgen führen können. Das USDA hatte in der vergangenen Woche die Ernteprognose für Argentinien aufgrund der Dürre um 3 Mio. Tonnen nach unten korrigiert. Da die Maisernte auf der Nordhalbkugel abgeschlossen ist und die Aussaat erst im April beginnt, dürfte das Wettergeschehen in Südamerika für die kurzfristige Preisentwicklung maßgeblich bleiben.

Wir sehen den Maispreis auf einem Niveau von weniger als 6 USD je Scheffel angesichts der knappen Angebotslage und der robusten Nachfrage als zu niedrig und rechnen mit einer baldigen Preiserholung. Anders sieht dagegen die Situation bei Weizen aus. Hier ist die Versorgungslage reichlich und die Konkurrenz auf der Angebotsseite hoch, was den Preis an der CBOT ebenfalls auf ein Monatstief von 5,9 USD je Scheffel fallen ließ. Das bereits niedrige Preisniveau dürfte aber die Nachfrage stimulieren und könnte Flächenkürzungen zugunsten profitablerer Feldfrüchte zur Folge haben. Aus diesem Grund sehen wir trotz des Überangebots auch bei Weizen moderates Preisanstiegspotenzial.