Fallende Nordseeproduktion unterstützt Brentpreis

16.02.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise können sich am Morgen leicht erholen, nachdem sie gestern im späten Handelsverlauf deutlich unter Druck geraten waren. Brent steigt wieder über 102 USD je Barrel, WTI nähert sich der Marke von 85 USD je Barrel. Der Vergleich der beiden Preise wird durch die unterschiedlichen Kontraktfälligkeiten erschwert. Die Preisdifferenz zwischen den beiden April-Kontrakten beläuft sich aktuell auf 14 USD.

Die gestern nach Handelsschluss vom American Petroleum Institute veröffentlichten US-Lagerdaten zeigten einen überraschenden Lagerabbau um 354 Tsd. Barrel. Geringere Importe überkompensierten dabei die niedrigere Raffinerieauslastung. Trotz geringerer Rohölverarbeitung stiegen die Benzinvorräte um 1,2 Mio. Barrel, während die Destillatebestände um 1,2 Mio. Barrel zurückgingen. Beides dürfte auf das Winterwetter zurückzuführen sein, welches vom Autofahren abhält und den Heizbedarf erhöht. Heute Nachmittag veröffentlicht das US-Energieministerium die offizielle Lagerstatistik.

Erwartet wird ein Lageraufbau um 2 Mio. Barrel bei Rohöl. Sollte es zu einem erneuten Lageraufbau in Cushing gekommen sein, dürfte der WTI-Preis wieder unter Druck geraten und der Contango in der WTI-Terminkurve sich verstärken.

Laut einer Reuterserhebung soll die Ölförderung in der Nordsee im März um 8,6% gegenüber dem Vorjahr auf 2,033 Mio. Barrel pro Tag zurückgehen. Das sinkende Angebot an Nordseeöl dürfte den Brentpreis weiter unterstützen, zumal die Nachfrage nach Rohöl aus dieser Region robust ist. Dies spricht dafür, dass Brent gegenüber WTI eine Preisaufschlag behalten wird, selbst wenn sich die Preisdifferenz wie von uns erwartet in den kommenden Monaten einengt.

Edelmetalle

Der Goldpreis klettert am Morgen auf ein Monatshoch von 1.378 USD je Feinunze. Silber kann auf 30,9 USD je Feinunze steigen, den höchsten Stand seit Anfang Januar. Palladium erreicht mit 848 USD je Feinunze sogar ein 10-Jahreshoch. Einzig Platin hinkt derzeit etwas hinterher und notiert mit 1.840 USD je Feinunze noch gut 20 USD unter dem vor einer Woche verzeichneten 2½ Jahreshoch.

Hinter dem aktuellen Preisanstieg bei den Edelmetallen stehen zunehmende Inflationsängste, welche durch die jüngsten Veröffentlichungen aus China und Großbritannien geschürt wurden. Steigende Rohstoffpreise bei gleichzeitig anziehender Konjunktur und üppiger Liquidität sprechen für langfristig höhere Inflationsrisiken, wovon die Edelmetalle profitieren sollten. Innerhalb des Sektors kommt es dabei weiterhin zu Umschichtungen in konjunktursensiblere Edelmetalle wie Silber, Platin und Palladium.

Der weltgrößte Gold-ETF, SPDR Gold Trust, meldet erneut Abflüsse von 1,5 Tonnen. Die Bestände sind auf den niedrigsten Stand seit neun Monaten gefallen. Dagegen stiegen die Bestände des weltgrößten Silber-ETF, iShares Silver Trust, um knapp 23 Tonnen. Die relative Stärke von Silber zeigt sich auch am Gold-Silber-Verhältnis, welches Anfang der Woche auf ein 5-Jahrestief von 44,5 gefallen ist. Die von Bloomberg erfassten Platin-ETFs verzeichneten Zuflüsse von 3,3 Tsd. auf einen neuen Rekordwert von 1,307 Mio. Unzen.

Industriemetalle

Enttäuschende Einzelhandelszahlen in den USA haben den Höhenflug der Industriemetalle gestern ausgebremst. Bereits zuvor hatte die chinesische Inflationsrate, die zwar niedriger ausgefallen war als erwartet, aber nichtsdestotrotz höher war als im Dezember, die Notwendigkeit weiterer restriktiver Maßnahmen in den Blickpunkt gerückt und folglich den Risikoappetit der Marktteilnehmer gedämpft. Kupfer fällt nach einem Rekordhoch am Morgen unter die Marke von 10 Tsd. USD je Tonne.

Preisdämpfend wirkt auch die Ankündigung des chilenischen Bergbauministers, dass mögliche Energiesparmaßnahmen nicht die Kupferminen betreffen würden. Infolge geringerer Pegelstände in den Wasserreservoirs des Landes waren Probleme bei der Elektrizitätserzeugung entstanden. Anders ist dagegen die Situation am Zinnmarkt. Der Zinnpreis verharrt auf einem Rekordhoch, nachdem der weltgrößte Produzent PT Timah sein Produktionsziel für 2011 auf nur noch 37 bis 40 Tsd. Tonnen beziffert hat. Bereits im vergangenen Jahr hatte PT Timah mit einer Förderung von 40,4 Tsd. Tonnen Einbußen von 10% im Vergleich zum Vorjahr zu verbuchen.

Die chinesische Stahlproduktion lag im Januar nach Angaben des chinesischen Stahlverbandes CISA mit täglich 1,7 Mio. Tonnen geringfügig über der im Dezember. Insgesamt dürfte die Produktion im laufenden Jahr laut Ministerium für Industrie und Informationstechnologie auf einen neuen Rekordwert von 660 Mio. Tonnen steigen. Mit einem Anstieg von 5% gegenüber Vorjahr würde sich das Wachstum in der Stahlproduktion weiter abflachen.

Agrarrohstoffe

Weizen, Mais und Sojabohnen gaben gestern an der Börse in Chicago um bis zu 3,6% nach, können allerdings am Morgen bereits wieder leicht zulegen. Damit scheint der Markt die am oberen Rand liegenden USDA-Prognosen für die diesjährigen Anbauflächen verdaut zu haben. Zusätzlich hatten in den letzten Tagen Meldungen über zurückgezogene oder durch den Hauptimporteur China verschobene Lieferaufträge den Exportausblick für US-Sojabohnen belastet. Bei Weizen konnten anscheinend die aus China gemeldeten Regenfälle, die in der kommenden Woche auch die von der Dürre am stärksten betroffenen Gebiete erreichen sollen, die Sorge vor erheblichen Ernteeinbußen etwas besänftigen.

Allerdings sind die Prognosen verschiedener Wetterdienste widersprüchlich. Unstrittig ist dagegen, dass die Getreidepreise in China im Januar um 15% über denen des Vorjahresmonats lagen und die Nahrungsmittelpreise insgesamt gegenüber Januar 2010 um 10,3% gestiegen sind, was zum Anstieg der chinesischen Inflationsrate maßgeblich beitrug. Angesichts der unsicheren Aussichten für die diesjährige Produktion könnte sich die Aussage des Direktors der staatlichen Getreideadministration, wonach Getreideangebot und -nachfrage im Gleichgewicht und die Lagerbestände ausreichend hoch seien, als zu optimistisch erweisen.

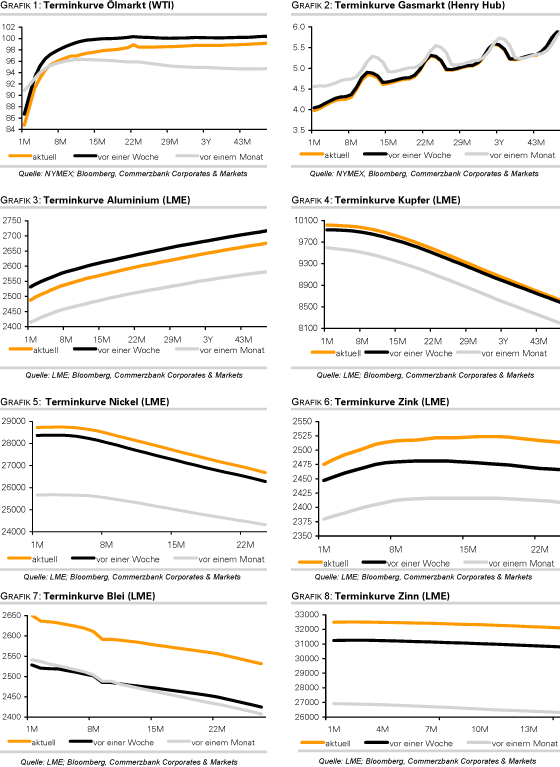

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.