Kakaopreis steigt auf 32-Jahreshoch

23.02.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen bei 106,5 USD je Barrel. Gestern wurden infolge der gewalttätigen Unruhen in Libyen in der Spitze knapp 109 USD erreicht, was dem höchsten Stand seit September 2008 entsprach. Der WTI-Preis steigt nach dem Kontraktwechsel ebenfalls auf ein 2½-Jahreshoch von 96 USD je Barrel.

Die WTI-Terminkurve hat sich in den vergangenen Tagen deutlich verflacht. Derzeit beträgt der Preisabstand zwischen den beiden nächstfälligen Terminkontrakten 1,4 USD, verglichen mit vier USD zu Wochenbeginn. Der Preisabstand dürfte sich in den kommenden Tagen wieder ausweiten. So wird mit einem weiteren Anstieg der Rohöllagerbestände in den USA gerechnet. Das American Petroleum Institute veröffentlicht die Lagerdaten für die vergangene Woche heute nach Handelsschluss, das US-Energieministerium morgen Nachmittag. Damit dürfte auch die Preisdifferenz zwischen Brent und WTI wieder steigen.

Brent dürfte aufgrund seiner knapperen Verfügbarkeit und geografischen Nähe zudem stärker von den Unruhen in Libyen und der Gefahr der Ausweitung der Proteste auf andere ölproduzierenden Länder der Region profitieren. Eine Angebotsknappheit am Ölmarkt besteht derzeit allerdings nicht. Vielmehr ist es die Angst davor, welche den Preis derzeit steigen lässt. Der saudi-arabische Ölminister al-Naimi hat im Falle von Angebotsknappheiten eine Ausweitung der Fördermenge in Aussicht gestellt, sieht im Gegensatz zu 2008 Angebot und Nachfrage derzeit aber als ausgeglichen. Selbst ein Totalausfall Libyens könnte angesichts ausreichender freier Kapazitäten problemlos kompensiert werden.

Edelmetalle

Überraschenderweise tut sich der Goldpreis derzeit schwer, die Marke von 1.400 USD je Feinunze nachhaltig zu überwinden. Man hätte eher erwarten können, dass Gold im Zuge der Unruhen in Nordafrika und im Nahen Osten noch deutlich stärker steigen und bereits kurzfristig das Rekordhoch von Dezember testen würde. Aktuell schwankt der Preis jedoch um die Marke von 1.400 USD und scheint in etwa auf diesem Niveau "gefangen". Zum jüngsten, moderaten Preisrückgang trugen unter anderem Abflüsse aus Gold-ETFs bei. So berichtete der weltweit größte Gold-ETF, SPDR Gold Trust, gestern von einem Abbau seiner Bestände um knapp 5 Tonnen. Das Sicherheitsbedürfnis der Anleger dürfte aufgrund der Unruhen jedoch hoch bleiben. Preisrückgänge werden zudem immer wieder zu physischen Goldkäufen genutzt.

Wir gehen daher nicht davon aus, dass der Goldpreis deutlich nachgeben wird. Gegen einen Rückgang des Preises sprechen auch die vermehrt aufkommenden Inflationssorgen der Marktteilnehmer. Gestern äußerte sich EZB-Mitglied Mersch in einem Interview dahingehend, dass die Risiken für die Inflation nicht mehr ausgeglichen, sondern nach oben gerichtet sind. Er hob das Risiko hervor, dass die Inflation nicht wie bisher erwartet gegen Jahresende wieder unter die EZB-Zielmarke von 2% fällt. Vor diesem Hintergrund dürfte eine Rede von EZB-Präsident Trichet heute in den Fokus der Marktteilnehmer rücken.

Industriemetalle

Die Unruhen in Nordafrika und im Nahen Osten sowie die daraus resultierenden Unsicherheiten drücken weiter auf die Stimmung der Marktteilnehmer, was sich u.a. in überwiegend schwachen Aktienmärkten widerspiegelt. Insbesondere die Metallpreise geben daher heute Morgen erneut nach, nachdem sie bereits gestern durch die Unruhen belastet wurden. Solange sich die Situation in der Region nicht verbessert, dürften die Metallpreise unter Druck bleiben und zunächst weiter korrigieren.

Die weltweite Stahlproduktion ist gemäß Angaben der World Steel Association im Januar im Vergleich zum Vorjahr um 5,3% auf 119,4 Mio. Tonnen gestiegen. Dies entspricht dem höchsten Stand seit 8 Monaten. Ausschlaggebend dafür war ein deutlicher Anstieg der Stahlproduktion in der EU und hier insbesondere in Deutschland sowie eine weitere Ausweitung in asiatischen Ländern. Die weltweite Auslastung der Kapazitäten erhöhte sich im Vergleich zum Vormonat auf 75,6%. Dies zeigt, dass trotz der gestiegenen Produktionsraten hohe Überkapazitäten am Markt, vor allem in China, bestehen.

Der Anteil Chinas an der gesamten Stahlproduktion blieb konstant bei über 44%. Das Ministerium für Industrie und Informationstechnologie erwartet, dass in China in diesem Jahr rund 660 Mio. Tonnen Stahl produziert werden. Da die Nachfragedynamik aktuell hoch ist, gehen wir zunächst von weiter steigenden Stahlpreisen aus. Für eine detaillierte Ausarbeitung siehe unsere gestern veröffentlichte Studie zum Stahlmarkt.

Agrarrohstoffe

Die Notierungen für den meistgehandelten Kakao-Kontrakt sind gestern in New York auf ein neues 32-Jahreshoch von 3.586 USD je Tonne angestiegen, nachdem der Exportstopp von Kakaobohnen aus dem wichtigsten Anbauland Elfenbeinküste bis Mitte März verlängert wurde. Der gewählte Präsident Ouattara, dessen Sieg vom bisherigen Präsidenten Gbagbo nicht anerkannt wird, hatte am 23. Januar einen einmonatigen Exportstopp verfügt, um seinen Rivalen von der wichtigen Einnahmequelle der Exportsteuern abzuschneiden. Während bereits abgefertigte Ware das Land hatte verlassen können, engt der Exportbann inzwischen immer mehr das Angebot am Weltmarkt ein. Der damit verbundene Preisauftrieb dürfte anhalten, bis eine tragfähige Lösung für den politischen Konflikt im Lande gefunden ist.

Inzwischen mehren sich Meldungen, wonach mit den gestoppten Ausfuhren im Zusammenhang stehende Liquiditätsprobleme auf den Farmen dazu führen, dass Löhne nicht bezahlt werden können und daher notwendige Arbeiten nicht ausgeführt werden. Dass eigentlich international ausreichend Kakao produziert werden kann, um die Nachfrage in der laufenden Saison mehr als zu decken, kann so nicht zum Tragen kommen.

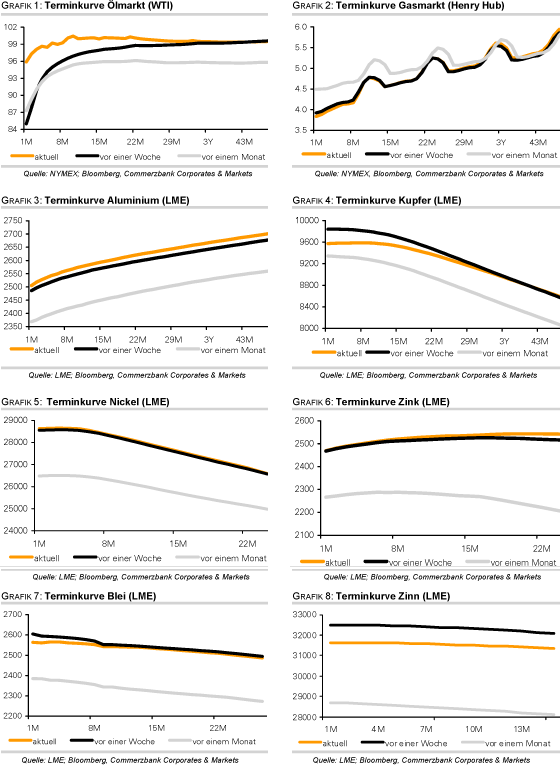

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.