Ölpreis fällt auf Vor-Libyen-Niveau

27.06.2011 | Eugen Weinberg

Energie

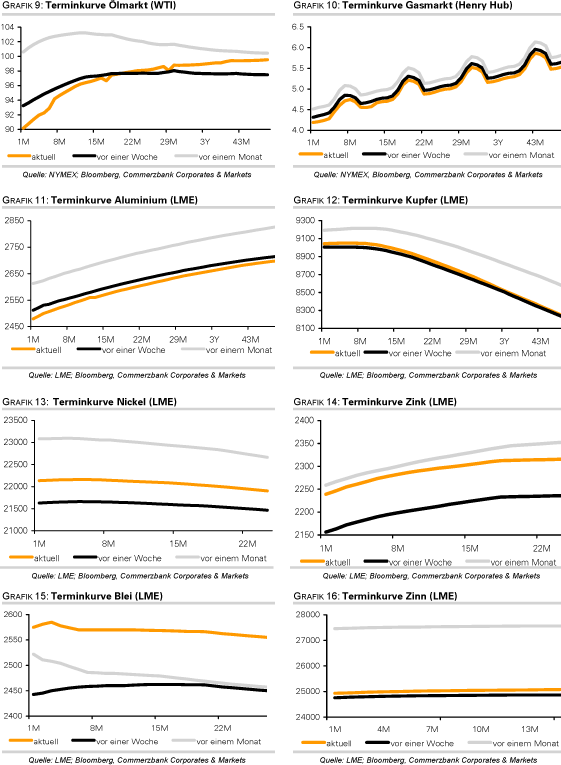

EnergieDie Ölpreise geben zum Wochenauftakt weiter nach. Brent fällt unter die Marke von 104 USD je Barrel und handelt damit so niedrig wie zuletzt vor vier Monaten. WTI notiert knapp oberhalb von 90 USD je Barrel, was ebenfalls einem 4-Monatstief entspricht. Seit der Bekanntgabe der IEA zur Freigabe der strategischen Ölreserven am vergangenen Donnerstag hat der Ölpreis 10 USD verloren. Das zusätzliche Angebot an hochwertigem Öl aus den IEA-Beständen sorgt außerdem dafür, dass sich die Preisdifferenz zwischen Brent und WTI auf mittlerweile nur noch 13 USD eingeengt hat.

Die Knappheit an hochwertigem Öl in Europa war ein wichtiger Grund für die Ausweitung auf zeitweise knapp 23 USD Anfang des Monats. Durch die Freigabe der strategischen Ölreserven der IEA-Länder kommen in den nächsten 30 Tagen bis zu zwei Mio. Barrel pro Tag zusätzlich auf den Markt. Das ist mehr als der Ausfall der libyschen Ölproduktion. Dennoch wollen die Länder der Golfregion ihre Ölproduktion dem Vernehmen nach nicht einschränken. Somit besteht in den kommenden Wochen ein markantes Überangebot am Ölmarkt, welches weiter auf die Preise drücken dürfte.

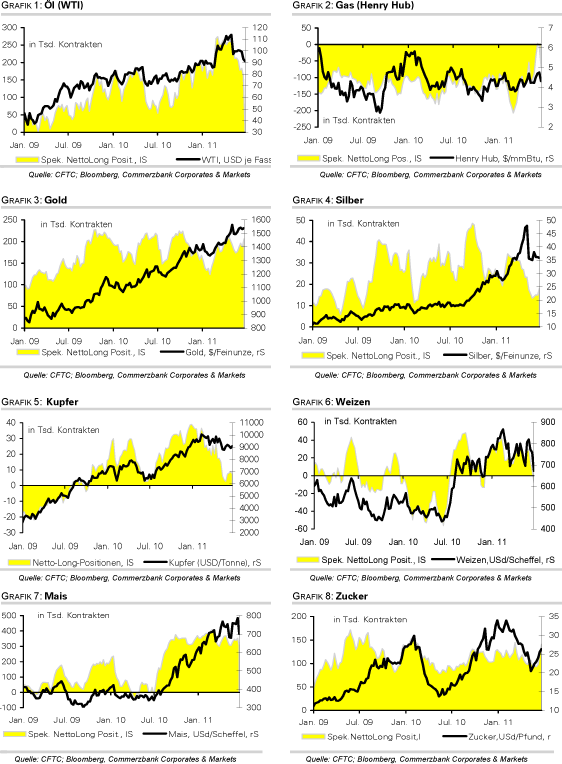

Ein Preisrückgang unter 100 USD je Barrel ist daher nicht unwahrscheinlich. Dafür spricht auch die Eintrübung der Marktstimmung, was sich auch in der Marktpositionierung der spekulativen Finanzanleger widerspiegelt. Diese haben in der Woche zum 21. Juni ihre Netto-Long-Positionen um weitere 21 Tsd. auf 162.190 Kontrakte reduziert. Das ist der niedrigste Stand seit fünf Monaten. Dies geschah bereits vor der IEA-Bekanntgabe und dem damit verbundenen Preisrückgang. Es ist daher davon auszugehen, dass sich der Positionsabbau seither fortgesetzt hat.

Edelmetalle

Der Goldpreis kann aktuell nicht von der anhaltend hohen Risikoaversion der Marktteilnehmer profitieren und rutscht zum ersten Mal seit fünf Wochen unter die psychologisch wichtige Marke von 1.500 USD je Feinunze. Dies dürfte hauptsächlich auf die kräftige Erholung des US-Dollar zurückzuführen sein. Aber auch in Euro fällt der Goldpreis mit 1.055 EUR je Feinunze auf ein 2-Wochentief. Wir erwarten nicht, dass der Preis noch deutlich weiter nachgibt. So stehen diese Woche in Griechenland die Debatte und Abstimmung über die Sparmaßnahmen an, deren Ratifizierung Voraussetzung für weitere Hilfszahlungen ist. Eine Zustimmung gilt nach wie vor als nicht gesichert.

Daneben haben die spekulativen Finanzinvestoren in der Woche zum 21. Juni ihre Netto-Long-Positionen um 10% bzw. 18,5 Tsd. auf 206,3 Tsd. Kontrakte ausgeweitet. Dies entspricht dem höchsten Stand seit neun Wochen und war zugleich der größte Ausbau der Positionen seit 4½ Monaten.

Im Fahrwasser von Gold verlieren auch die anderen Edelmetalle. Silber gibt dabei am stärksten nach und handelt zum Wochenauftakt unter 34 USD je Feinunze und damit auf einem 6-Wochentief. Ähnlich wie bei Gold wurden allerdings auch hier die Netto-Long-Positionen um 21% auf 18,1 Tsd. Kontrakte und damit den höchsten Stand seit sieben Wochen ausgebaut. Der Preis dürfte dennoch zunächst weiter unter Druck bleiben.

Industriemetalle

Belastet durch eine anhaltend hohe Risikoaversion der Marktteilnehmer und einem starken US-Dollar starten die Metallpreise schwach in die neue Handelswoche. Die meisten Metalle können sich jedoch besser behaupten als beispielsweise die Energieträger. Dennoch rutscht Aluminium unter die Marke von 2.500 USD je Tonne und notiert auf einem 5-Wochentief. Kupfer handelt unter der Marke von 9.000 USD je Tonne. Die hohe Risikoaversion spiegelt sich auch in der Marktpositionierung der spekulativen Finanzinvestoren wider. Diese haben bei Kupfer in der Woche zum 21. Juni ihre Netto-Long-Positionen um 16,6% bzw. 1,5 Tsd. auf 7.468 Kontrakte abgebaut. Dies entspricht einem 3-Wochen-Tief. Zwar geben die Finanzinvestoren dem Kupferpreis derzeit keine Unterstützung, dennoch besteht hier unseres Erachtens hohes Preispotenzial, sollten diese in den nächsten Wochen und Monaten doch wieder verstärkt auf steigende Preise setzen.

Unterdessen erholt sich die japanische Industrieproduktion von der Erdbebenkatastrophe schneller als gedacht. Gemäß Angaben des japanischen Kupfer- und Messing-Verbands wurde im Mai mit 72.690 Tonnen etwas mehr Kupfer produziert als ein Jahr zuvor. Dies führt der Verband auf eine sich erholende Nachfrage zurück. Sollte diese weiter anziehen, dürfte sich der globale Kupfermarkt weiter einengen. Japan zählt bei nahezu allen Metallen zu den weltweit größten Nachfrageländern.

Agrarrohstoffe

Die negative Stimmung in Bezug auf Weizen und Mais drückt sich auch in der spekulativen Marktpositionierung aus. Die Finanzanleger haben bei Mais ihre Netto-Long-Positionen nach jüngsten Angaben der CFTC in der Woche zum 21. Juni deutlich um über 50 Tsd. Kontrakte reduziert. Bei Weizen setzt sogar erstmals seit November 2011 die Mehrheit der spekulativen Marktteilnehmer auf weiter fallende Preise, eine Verschiebung, die wir nicht für fundamental begründet halten. Es überrascht, dass angesichts der nach wie vor unbefriedigenden Ernteaussichten in den USA und der EU die Preise derart stark nachgeben. Ein Grund hierfür liegt im witterungsbedingt früheren Start der Ernte, wodurch das neue Angebot früher als erwartet auf den Markt kommt.

Wir sehen die Gefahr, dass der Markt in eine Übertreibung nach unten läuft. Die Situation vor einem Jahr zeigt, dass sich bei negativen Nachrichten bezüglich Erntefortschritt oder -qualität das Bild auch schnell wieder ändern kann. Denn dass 2011/12 das zweite Defizitjahr in Folge werden könnte, ist nach wie vor unstrittig. Weitere Bewegung könnte in die Notierungen von Mais kommen, wenn am Donnerstag die USDA-Berichte zur tatsächlich in den USA bebauten Fläche und den Lagerbeständen zum 1. Juni veröffentlicht werden. Ein geringer als zunächst erwarteter Anstieg der Anbaufläche und ein niedrigerer Lagerbestand könnten die Maispreise unterstützen, welche zuletzt ebenfalls deutlich nachgegeben haben.

CFTC Daten: Netto-Long Positionen spekulativer Finanzanleger vs. Preis

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.