Zarte Erholungstendenzen

20.12.2011 | Eugen Weinberg

Energie

EnergieAm Rohölmarkt können sich die Preise nach dem starken Preiseinbruch der vergangenen Woche etwas erholen. Brent verteuert sich seit gestern morgen um knapp zwei US-Dollar auf 104,5 USD je Barrel, WTI notiert weiterhin 10 USD je Barrel niedriger. In einem tendenziell weiterhin sehr unsicheren makroökonomischen Umfeld sind es vor allem die geopolitischen Risiken, die den Preis stützen.

Neben den bereits gestern erwähnten Problemen in den Ländern der ehemaligen Sowjetunion ist es vor allem der Atomkonflikt des Westens mit dem Iran, der die Risikoprämie steigen lässt. Dabei bereitet nicht nur das mögliche Ölimport-Embargo der EU Sorgen, welches laut Internationaler Energieagentur (IEA) knapp 600 Tsd. Barrel pro Tag betragen soll und über das voraussichtlich nicht vor Ende Januar entschieden wird. Zudem wird China Industriekreisen zufolge im Januar weniger als die Hälfte der üblichen Menge an Rohöl aus dem Iran importieren, welche in diesem Jahr bei 550 Tsd. Barrel pro Tag lag. Auch die Auswirkungen des unsicheren Investitionsklimas im Iran machen sich bereits jetzt bemerkbar.

Gemäß Aussagen der staatlichen iranischen Ölgesellschaft NIOC sei die schrumpfende Produktion bereits heute das Resultat mangelnder Investitionen in die Ölfelder. Gemäß Bloomberg-Schätzungen lag die Produktion im drittgrößten Exportland der Welt in den ersten elf Monaten des laufenden Jahres mehr als 100 Tsd. Barrel pro Tag niedriger als im Vorjahr. Im November fiel die Ölförderung mit 3,56 Mio. Barrel pro Tag auf das niedrigste Niveau seit Ende 2002. Die IEA rechnet mit einer Fortsetzung dieser Tendenz und erwartet, dass die iranische Ölförderung bis zum Jahr 2016 um weitere 900 Tsd. Barrel pro Tag auf unter 3 Mio. Barrel pro Tag schrumpfen wird.

Edelmetalle

Gold kämpft weiter mit der Marke von 1.600 USD je Feinunze, ohne diese bislang jedoch wieder nachhaltig überschreiten zu können. Preise unter 1.600 USD locken aber offensichtlich Schnäppchenjäger an, die sich auch vom festeren US-Dollar nicht abschrecken lassen. In Euro gerechnet kann sich Gold daher relativ gut behauten und steigt auf ein Wochenhoch von gut 1.230 EUR je Feinunze.

Platin scheint seinen Preisverfall zunächst gestoppt zu haben und sich über der Marke von 1.400 USD je Feinunze zu stabilisieren. Wie die Statistik zur Marktpositionierung der spekulativen Finanzanleger zeigt, ging der Preisdruck zuletzt vor allem von dieser Seite aus. Denn die Finanzanleger haben ihre Netto-Long-Positionen in der Woche zum 13. Dezember die vierte Woche in Folge reduziert. Dabei haben die Short-Positionen das höchste Niveau seit Beginn der Datenreihe erreicht. Bei Palladium ergibt sich ein ähnliches Bild. Mit 5,4 Tsd. Kontrakten liegen die Netto-Long-Positionen auf dem zweitniedrigsten Niveau überhaupt. Der Unterschied zu Platin besteht darin, dass bei Palladium sowohl die Long- als auch die Short-Positionen reduziert wurden. Daneben werden auch weiter stark Palladium-ETFs verkauft. Die Bestände der von Bloomberg erfassten Palladium-ETFs sind auf den tiefsten Stand seit März 2010 gefallen.

Industriemetalle

Der Zinnpreis kann sich nicht erholen und bleibt weiter unter Druck. Auch wenn der selbst auferlegte Exportstopp der indonesischen Zinnproduzenten noch nicht offiziell aufgehoben wurde, ist er de facto endgültig zusammengebrochen. Dieser wurde bereits in den letzten Wochen von einigen Unternehmen untergraben. Nun besteht die Gefahr, dass mehr Schmelzereien bislang zurückgehaltenes Material auf den Markt werfen und so den Preis weiter drücken. Der Verband der indonesischen Zinnproduzenten wird sich in den nächsten Tagen treffen und das weitere Vorgehen diskutieren.

Eigenen Angaben zufolge benötigen die indonesischen Zinnproduzenten einen Preis von 25.000 USD je Tonne, um profitabel arbeiten zu können. Doch auch zwischen den 28 Mitgliedern im Verband selbst herrscht ein großer Dissens. Nachdem erst der Generalsekretär zurückgetreten ist, wurde kürzlich ein Vorstandsmitglied entmachtet. Solange weiter Uneinigkeit innerhalb des Verbands herrscht und mehr Zinn exportiert wird, dürfte der Preis zumindest kurzfristig nicht wesentlich zulegen können. Nichtsdestotrotz sind die Zinnvorräte in den LME-Lagerhäusern in den letzten vier Monaten um 48% gefallen und haben Mitte Dezember das niedrigste Niveau seit April 2009 erreicht. Sollte es nun wieder zu verstärkten Exporten aus Indonesien kommen, könnte auch der Trend des Lagerabbaus zu Ende sein.

Agrarrohstoffe

Der Analysedienst Informa Economics hat seine Schätzungen für die US-Anbauflächen modifiziert. Anders als in der letzten Prognose vom November erwartet Informa nun für 2012 eine Einschränkung der US-Sojabohnenfläche auf 74,6 Mio. Morgen. 2011 hatten die US-Farmer mit knapp unter 75 Mio. Morgen die Sojabohnenfläche bereits auf ein Vier-Jahrestief verkleinert. Die Maisfläche soll auf 94,4 Mio. Morgen ausgedehnt werden und damit etwas stärker als bislang erwartet. Seit 1944 war die Maisfläche nicht mehr so groß gewesen. Die Preisentwicklung der letzten Monate sowie die damit verbundenen Rentabilitätsverhältnisse sprechen für eine solche Verschiebung zugunsten von Mais. Dies unterstützt den Sojabohnenpreis. Zudem führt die Sorge um die südamerikanische Sojabohnenernte zu Hoffnungen auf erhöhte US-Exporte im Frühjahr 2012.

Zwar könnte auch die Maisernte in Südamerika negativ betroffen sein, doch spielen Brasilien und Argentinien auf dem Weltmarkt für Sojabohnen und -produkte eine weitaus größere Rolle. Laut Informa dürften trotz der leichten weiteren Einschränkung der US-Anbaufläche 2012 mehr an Sojabohnen geerntet werden, da die Erträge sich von dem unbefriedigenden Niveau der diesjährigen Ernte erholen sollen. Bei Mais soll die Produktion gegenüber der letzten Ernte sogar deutlich steigen. Nach 12,3 Mio. Scheffel 2011 sollen 2012 aufgrund der größeren Fläche und höherer Erträge 14,2 Mio. Scheffel geerntet werden. Dies würde den bisherigen Rekord aus dem Jahr 2009 in den Schatten stellen.

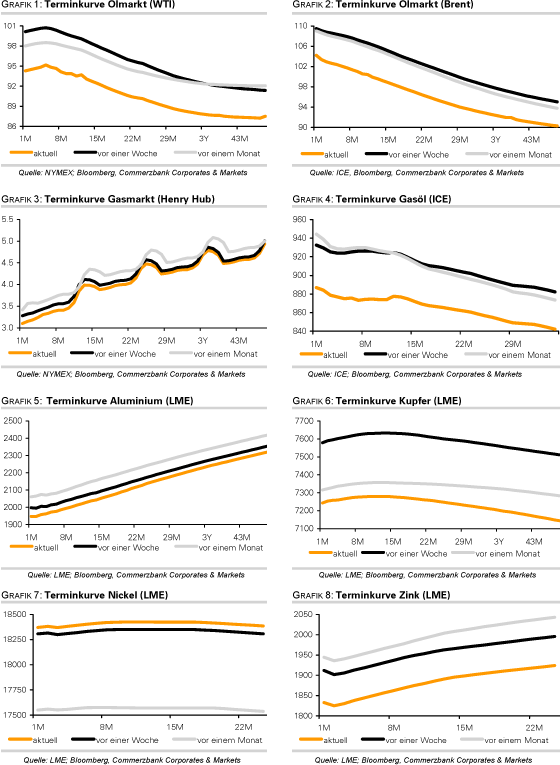

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.