Inflation-Pattsituation

27.05.2025 | John Mauldin

- Seite 2 -

"Aber das Wichtigste sind die Boomer... Der Durchschnittsboomer ist jetzt 70 Jahre alt. Er ist nicht 45, 50 oder 55 Jahre alt wie zu Beginn der großen Finanzkrise. Und über 60% des Portfolios der Boomer sind im Aktienmarkt investiert. Es sollten 30% bis 40% sein. Die Zeit ist nicht auf ihrer Seite. Und mich schaudert es, wenn ich mir vorstelle, was passiert, wenn dieser Anteil jemals schrumpft, wenn man sich anschaut, dass die größten Engagements in Aktien in der falschen Bevölkerungsgruppe liegen. Niemand spricht über die zukünftigen Konsequenzen, insbesondere für den Arbeitsmarkt.Denn wenn sie sehen, dass ihre Ruhestandspläne mit ihrer goldenen Gans nicht aufgehen werden, stehen sie vielleicht bei Walmart an, um einen Job zu bekommen, nur um herauszufinden, dass Roboter das übernehmen. So sieht also eine Rezession für diejenigen aus, die tatsächlich an den LEI glauben, für diejenigen, die an das Modell der New Yorker Fed glauben. Wir sind noch nicht über den Berg. Im Übrigen glaube ich, dass das Beste, was ich sagen kann, ist, dass es zu diesem Zeitpunkt keine schlimme Rezession geben wird. Sie hätte es sein können, aber ich denke, dass wir mindestens zwei oder drei Quartale mit einem leicht negativen BIP erleben werden."

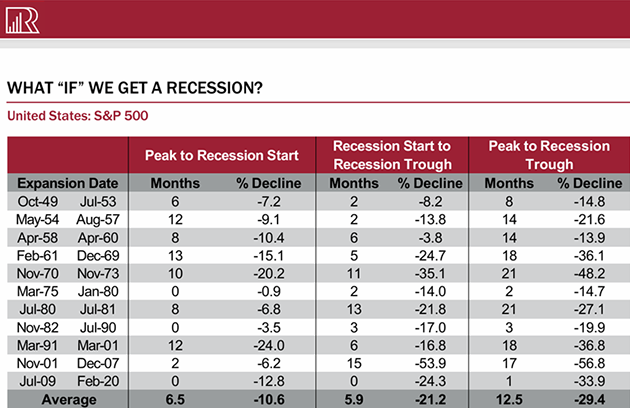

Die Baby-Boomer sind im Allgemeinen (Sie sind vielleicht eine Ausnahme) einem Aktienbärenmarkt ausgesetzt, der normalerweise sogar mit leichten Rezessionen einhergeht. Vielen wird es ohnehin gut gehen, aber für eine beträchtliche Anzahl von ihnen könnten ihre Ruhestandspläne zunichte gemacht werden. Einige werden wieder in den Arbeitsmarkt eintreten, wodurch die Löhne weiter sinken und die Arbeitslosenquote steigen wird. Dies ist problematisch, weil die breiten Aktienmarktindices während einer Rezession immer fallen. Rosie hat uns diesen Chart gezeigt:

Quelle: Rosenberg Research

Dave hat ein überzeugendes Argument für dieses Szenario geliefert. Aber halten Sie diesen Gedanken fest, bis Sie eine andere Sichtweise in Betracht ziehen.

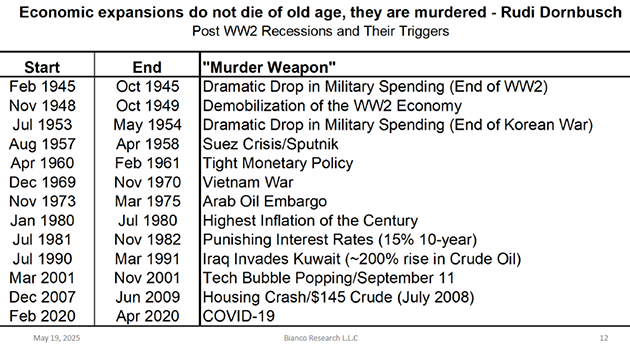

Jim Bianco: Mordwaffen

Jim Bianco betrachtet den Konjunkturzyklus mit anderen Augen. Für ihn sind Rezessionen kein natürliches Phänomen. In einer kapitalistischen Wirtschaft ist es normal, dass das Wachstum so lange anhält, bis es durch etwas gestoppt wird. Wenn schlechte Unternehmen scheitern dürfen und neue Ideen sich frei entwickeln können, verändert sich die Wirtschaft, muss aber nicht schrumpfen. Jim zitiert den MIT-Wirtschaftswissenschaftler, der in den 1970er Jahren sagte: "Wirtschaftsexpansionen sterben nicht an Altersschwäche, sie werden ermordet."

Quelle: Bianco Research

Wenn sich eine Rezession abzeichnet, was wird diesmal die Mordwaffe sein? Im SIC ging Jim eine Reihe von Hochfrequenzindikatoren wie Einzelhandelsumsätze und wöchentliche Anträge auf Arbeitslosenunterstützung durch. Diese "harten Daten" geben nicht viel Anlass zur Sorge. Natürlich könnte sich das ändern, und die "weichen Daten" deuten darauf hin, dass ein Wandel bevorstehen könnte. Aber er ist noch nicht da. Was da ist, so Jim, ist die Inflation, und sie ist keineswegs vorübergehend. Es handelt sich eher um eine neue Normalität. Er ist der Meinung, dass die Inflation nach COVID eine große Veränderung darstellt:

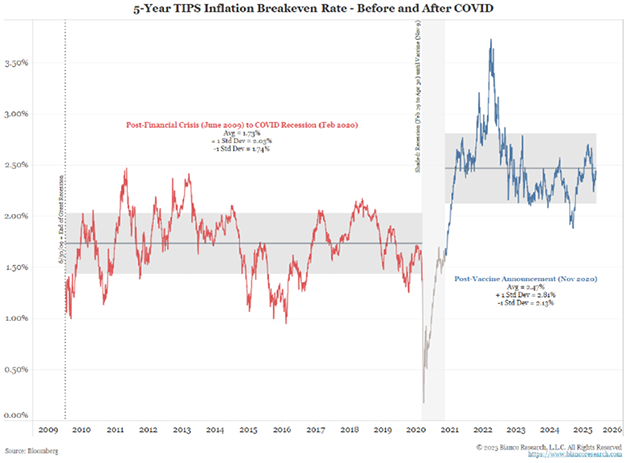

"Ich würde behaupten, dass die Inflation in großen Zyklen verläuft. Der Inflationszyklus begann im Jahr 1965. Er endete 1991, obwohl er 1981 seinen Höhepunkt erreichte, aber er endete 1991 mit dem Zusammenbruch der Sowjetunion. Es folgte eine lange Phase der Disinflation. Diese endete mit COVID, und ich würde behaupten, dass die meisten Volkswirtschaftler und die meisten Menschen nicht erkennen, dass wir uns im Jahr 5 eines neuen Inflationszyklus befinden, und dass sie immer noch glauben, wir befänden uns in der Ära der Roten Armee [siehe Grafik unten].

Wenn man eine Rezession oder eine Finanzkrise hat, und wir hatten beides, verändert sich die Wirtschaft. Veränderung bedeutet nicht schlechter. Es bedeutet anders. Sie hat sich verändert. Die Wirtschaft hat sich nach COVID verändert."

Jim teilte diesen Chart, der seinen Standpunkt veranschaulicht. Der "normale" Inflationsbereich hat sich nach 2020 eindeutig nach oben verschoben.

Quelle: Bianco Research