Heiß laufen

18.11.2025 | John Mauldin

- Seite 3 -

Aus diesem Grund sind sich die Federal Reserve und die Trump-Regierung so uneinig. Beide reagieren auf unterschiedliche Anreize. Jerome Powell möchte die Inflation kontrollieren und vermeiden, als weiterer Arthur Burns in die Geschichte einzugehen. Donald Trump möchte die Wähler bei Laune halten, also muss er die Programme, die die Menschen wollen, aufrechterhalten, ohne die Schulden weiter in die Höhe zu treiben. Er glaubt, dass niedrigere Zinssätze dabei helfen würden. Bislang haben die Zinssenkungen um 150 Basispunkte nicht wirklich zu niedrigeren Zinsen für Hypotheken und andere Verbraucherschulden geführt.

Dies wird als "fiskalpolitische Dominanz" bezeichnet, eine Situation, in der die Geldpolitik darauf ausgerichtet ist, der Regierung bei der Begleichung ihrer Rechnungen zu helfen. Crescat skizziert, wie dies aussehen könnte. (Hervorhebung von mir. Lesen Sie den zweiten Absatz dreimal.)

"Man könnte argumentieren, dass beide Seiten Recht haben. Powell hat Recht, sich über die Inflation Sorgen zu machen, während Trump Grund hat, nach einer Entlastung von den steigenden Zinskosten zu suchen.

Die Realität sieht jedoch so aus, dass eine Dominanz der Fiskalpolitik unvermeidlich wird. Die USA nähern sich einem Punkt, an dem eine Zinssenkung die einzige Option sein wird, selbst wenn dies bedeutet, eine höhere Inflation in Kauf zu nehmen.

Selbst ohne Zinszahlungen weisen die USA immer noch ein Defizit von rund 4% des BIP auf ein außergewöhnliches Ungleichgewicht. Eine Zinssenkung mag Zeit gewinnen, aber wenn die Ausgaben nicht eingedämmt werden, verschlechtert sich die fiskalpolitische Lage nur noch weiter. Obligatorische Ausgaben lassen sich ohne radikale Reformen nur schwer reduzieren, sodass die Anpassung wahrscheinlich auf Kosten wachstumsorientierter Initiativen gehen wird.

Aus Powells Sicht ist die Lage ebenso schwierig. Die Taylor-Regel, die eine Richtlinie für die Festlegung der Zinssätze auf der Grundlage von Inflation und Produktion bietet, legt nahe, dass die Zinsen etwa 150 Basispunkte höher sein sollten als derzeit.

Finanzminister Scott Bessent argumentierte jedoch kürzlich, dass die Zinsen 150 Basispunkte niedriger sein sollten als derzeit eine Differenz von 300 Basispunkten zur Taylor-Regel.

Trump seinerseits strebt einen Zinssatz von 1% an. Sollte dies geschehen, wäre dies für Investoren in Sachwerte zwar das Paradies, würde aber auch garantieren, dass die Inflation weiterhin durch das System pulsiert.

Die jüngste Debatte wurde von der Rückkehr des Inflationsdrucks dominiert. Die zentrale Frage lautet derzeit, ob die neuesten Daten einen vorübergehenden Ausreißer darstellen oder ein frühes Anzeichen für einen anhaltenden Anstieg der Verbraucherpreise sind."

Das Problem der fiskalpolitischen Dominanz besteht darin, dass Zinssenkungen zwar für den Haushalt hilfreich sind, aber nicht ausreichen werden. Wenn wir keine erheblichen Steuererhöhungen und/oder erhebliche Ausgabenkürzungen auf den Tisch legen was derzeit nicht in Sicht ist , wird allein schon die Höhe der Schulden die Fed zu unkonventionelleren Maßnahmen wie quantitativer Lockerung oder (später) sogar zu einer vollständigen Monetarisierung zwingen.

Ich lese Diskussionen unter Fachleuten darüber, warum die Fed im nächsten Jahr möglicherweise eine geringfügige quantitative Lockerung vornehmen muss. Im Ernst?

"Mutig und gefährlich"

Ray Dalio beschrieb kürzlich in einem Artikel, wie die Finanzmechanismen funktionieren würden, wenn die Fed Trumps Wünschen nachkäme, was je nachdem, wen er nominiert, durchaus möglich ist, sobald Powell und einige andere nicht mehr im Amt sind.

Er merkt an, dass sich die aktuelle Situation (was er selbst als gefährliche Aussage bezeichnet) von der letzten QE-Ära unterscheidet, da die Fed "eine Blase herbeiführen" würde. Anstelle eines schwachen BIP und einer niedrigen Inflation haben wir ein solide wachsendes BIP und eine moderate, aber anhaltende Inflation. Die Arbeitslosigkeit steigt, ist aber immer noch historisch niedrig.

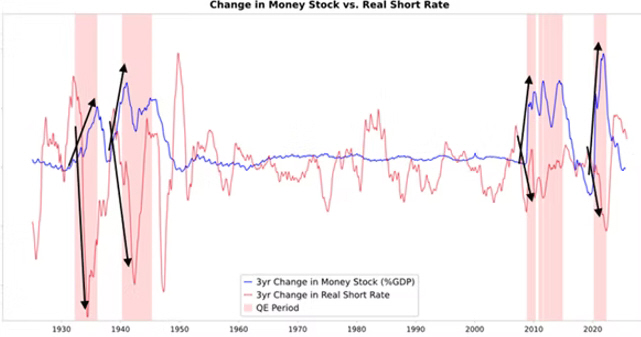

Dies ist nicht die Art von Umfeld, in dem die Fed normalerweise zu harten Maßnahmen greift. Dennoch senkt sie jetzt nicht nur die Zinsen, sondern beendet auch ihre Bemühungen, ihre Bilanz zu reduzieren, und führt aktiv mehr Liquidität zu. Hier ist Dalio:

"Wenn die Fed und/oder andere Zentralbanken Anleihen kaufen, schafft dies Liquidität und drückt die Realzinsen nach unten, wie Sie in der folgenden Grafik sehen können. Was als Nächstes passiert, hängt davon ab, wohin die Liquidität fließt.

Quelle: Ray Dalio

Wenn es in Finanzanlagen verbleibt, treibt es die Preise für Finanzanlagen in die Höhe und senkt die Realrenditen, sodass sich die Multiplikatoren ausweiten, die Risikospreads sich verringern und der Goldpreis steigt, was zu einer "Inflation der Finanzanlagen" führt. Davon profitieren die Inhaber von Finanzanlagen gegenüber Nicht-Inhabern, was die Vermögensunterschiede vergrößert.

In der Regel überträgt sich dies bis zu einem gewissen Grad auf die Güter-, Dienstleistungs- und Arbeitsmärkte und führt zu einem Anstieg der Inflation. In diesem Fall, in dem die Automatisierung die Arbeitskraft ersetzt, scheint das Ausmaß, in dem dies geschehen wird, geringer zu sein als üblich.

Wenn dies die Inflation ausreichend ankurbelt, kann dies zu einem Anstieg der Nominalzinsen führen, der den Rückgang der Realzinsen mehr als ausgleicht, was dann sowohl nominal als auch real negative Auswirkungen auf Anleihen und Aktien hat."