Globale Schuldenabhängigkeit

07:00 Uhr | John Mauldin

- Seite 4 -

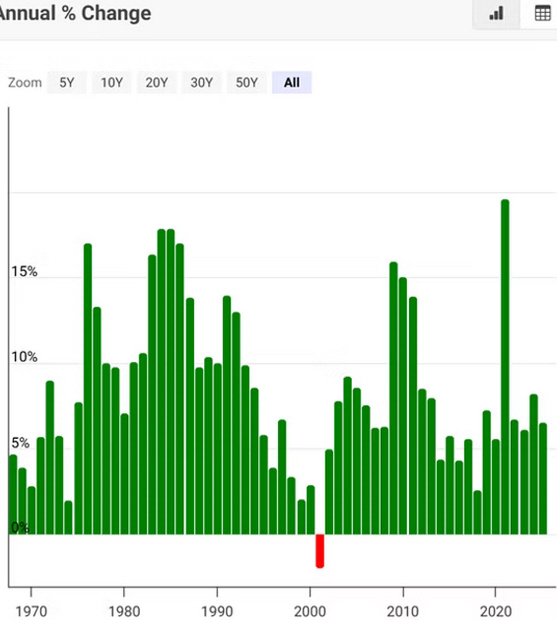

Quelle: Macrotrends

Ich habe dies bereits zuvor erwähnt, aber es lohnt sich, es noch einmal zu sagen. In den frühen 2000er Jahren waren wir auf dem besten Weg, dieses Schuldenwachstum tatsächlich zu reduzieren oder zumindest zu stabilisieren. Die "Friedensdividende" nach dem Ende des Kalten Krieges und höhere Steuereinnahmen aus dem Technologieboom der 1990er Jahre sowie einige kleine, aber hilfreiche Finanzreformen brachten uns auf den richtigen Weg. Aber schon bald kamen wir von diesem Weg ab und stürzten ab.

Beachten wir auch, dass dies ein parteiübergreifendes Problem ist. In dem hier dargestellten Zeitraum hatten wir sowohl republikanische als auch demokratische Präsidenten. Beide Parteien kontrollierten zu verschiedenen Zeiten das Repräsentantenhaus und den Senat. Beide Parteien hatten Phasen der vollständigen Kontrolle, in denen sie Veränderungen hätten erzwingen können. Keine von beiden tat dies.

Der Grund dafür ist meiner Meinung nach, dass sie auf Wähler und Spender reagieren, die, auch wenn sie die richtigen Worte über "fiskalpolitische Verantwortung" sagen, diese Verantwortung nicht wirklich wollen. Sie wollen ihren Anteil am Kuchen, sei es in Form von Verteidigungsaufträgen, Sozialleistungen, Agrarsubventionen, kostenloser Gesundheitsversorgung, Kreditgarantien oder was auch immer. Es gibt keine nennenswerte Wählerschaft, die tatsächlich die Art von Veränderungen vorantreibt, die unseren Schuldenkurs ändern würden. Nur ein paar alte Griesgrame wie ich.

Leider wird dies die Veränderungen nicht aufhalten. Sie werden kommen. Sie werden viel Leid verursachen, das wir hätten vermeiden können. Aber letztendlich werden wir gestärkt daraus hervorgehen. Der Weg dorthin wird jedoch schwierig sein.

Das eigentliche Problem der wachsenden globalen Verschuldung

Die weltweite Verschuldungskapazität ist erschreckend hoch. Aber die Kosten dieser Verschuldung steigen. Negative Zinssätze ermöglichten es den Ländern, sich hoch zu verschulden, was nun mit viel höheren Kosten verbunden ist, nicht nur in den Industrieländern, sondern auch in den kleinsten Ländern.

Irgendwann werden nicht mehr nur die Entwicklungsländer einen Schuldenerlass finden oder unter strengen Sparmaßnahmen oder Inflation leiden müssen. Inflation ist ein schädlicher Zerstörer von Wohlstand und Verursacher von Armut.

Die Europäische Zentralbank kann weiterhin europäische Schulden finanzieren, aber zu welchem Preis? Die Zinssätze am längeren Ende des Anleihemarktes steigen. Zentralbanken überall, einschließlich der Federal Reserve, verlieren ihre Fähigkeit, die langfristigen Zinssätze zu beeinflussen. Selbst in Japan steigen die langfristigen Zinssätze endlich.

Die Kaimaninseln (sprich: große Hedgefonds) halten derzeit US-Staatsanleihen im Wert von 1,4 Billionen Dollar und sind damit der größte externe Gläubiger der USA, weit vor China, Taiwan und Japan. Das ist kein Problem, solange es kein Problem ist. Auf diese Tatsache machten die Forscher Daniel Barth und Daniel Beltran von der US-Notenbank Federal Reserve in einer Veröffentlichung weltweit aufmerksam. Im Grunde handelt es sich um Zinsarbitrage.

Das Problem ist, dass dieselben Hedgefonds eine wichtige Quelle für internationale Liquidität sind. Und niemand weiß, wie sehr alles miteinander verflochten ist. Ein auf China fokussierter Artikel hebt das Risiko für die globalen Märkte hervor. Ein Spillover-Effekt auf die Märkte für nichtstaatliche Schuldtitel ist durchaus möglich. Oder vielleicht auch nicht. Wir haben einfach keine Ahnung.

Das zweite Problem besteht darin, dass "Investoren" in Staatsanleihen aus weniger entwickelten Märkten und schließlich auch aus Europa und Kanada höhere Zinsen für das ihrer Meinung nach höhere Risiko verlangen werden. Unter normalen Umständen sollten die Vereinigten Staaten in der Lage sein, weitaus mehr Geld aufzunehmen, als wir es bereits getan haben. Ich gehe jedoch davon aus, dass Investoren aller Größenordnungen, sobald sie das Risiko in Europa erkennen, sich fragen werden, wie die US-Märkte positioniert sind.

Da unsere Verschuldung ein inflationäres Problem darstellt, bedeutet dies, dass die Federal Reserve letztendlich entweder mit höheren Zinsen reagieren oder Inflation zulassen muss. Inflation zuzulassen bedeutet natürlich langfristig höhere Zinsen, ganz gleich, was Trump und ein zukünftiger Vorsitzender der Federal Reserve wollen. Jemand im Jahr 2030 wird dieses Problem erben, und es wird noch schwerer zu lösen sein.

Was normalerweise viel länger dauern würde, wird letztendlich viel schneller geschehen, als wir uns heute vorstellen können. Wann? Keine Ahnung, aber irgendwann in den nächsten fünf Jahren? Aber nicht viel später. Und es wird zu einem Zeitpunkt geschehen, an dem der soziale Zusammenhalt geringer ist als heute, an dem die Wähler weiterhin ihre Sozialleistungen und Subventionen erhalten wollen, aber die Finanzierung dieser Leistungen bestenfalls problematisch sein wird und schlimmstenfalls zu erheblichen Turbulenzen auf allen globalen Märkten führen wird, nicht nur auf den Anleihemärkten.

Und das wird weltweit geschehen. Es ist heute unmöglich zu sagen, wen die Wähler an die Macht wählen werden, wenn das Problem uns aufgezwungen wird. Die globale Verschuldung ist ein echtes Problem. Seien Sie wachsam...

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 12. Dezember 2025 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.