Gib mir Saures, dann gibts Süßes

16.06.2011 | Eugen Weinberg

Energie

EnergieDer Brentölpreis handelt am Morgen bei 114 USD je Barrel und damit 4,5% niedriger im Vergleich zu vorgestern. Der WTI-Preis fiel zwischenzeitlich auf 94 USD je Barrel, den niedrigsten Stand seit knapp vier Monaten. Wir haben wiederholt darauf hingewiesen, dass das Preisniveau von 120 USD je Barrel bei Brent nicht nachhaltig ist. Die Griechenland-Krise mag zwar der Auslöser für den gestrigen Preisrutsch gewesen zu sein, der eigentliche Grund ist aber die vorherige Übertreibung der Preise.

Auch dürften die Gerüchte über einen möglichen Tausch des schweren schwefelhaltigen saudischen Öls gegen das "süße" Öl aus den strategischen Lagerbeständen der USA zum Preisrückgang beigetragen haben. Denn in der Tat mangelt es nach dem Ausfall der libyschen Ölproduktion eher an leichten Ölsorten. Die zusätzliche saudi-arabische Ölproduktion ist deutlich schwerer und schwefelhaltiger und damit insbesondere für die Raffinerien in den USA und Europa weniger geeinigt. Das Geschäft würde somit Sinn machen und zum Preisrückgang bei der leichten Ölsorte Brent beitragen.

Das geplante Tauschgeschäft ist zwar zunächst gescheitert, aufgeschoben ist allerdings nicht aufgehoben. Denn damit wären auch beide Ziele erreicht, die Saudi Arabien zurzeit offensichtlich verfolgt. Zum einen würde dies zu einer Beruhigung der Ölmärkte beitragen und eher für langfristig stabile aber nicht übertrieben hohe Preise sorgen. Zum anderen würde man den Wunsch nach der Ausweitung der eigenen Produktion erfüllen, den man zuletzt letzte Woche nach dem OPEC-Treffen bekräftigt hatte.

Edelmetalle

Gold spielte gestern seine Karte als sicherer Hafen und wertstabile Anlage aus und konnte sich somit dem allgemeinen Abwärtstrend an den Rohstoffmärkten und dem deutlich festeren US-Dollar entziehen. Die Schuldenkrise in Griechenland hat sich zu einer politischen Krise ausgeweitet und ein Zahlungsausfall des Landes wird immer wahrscheinlicher. Die aktuell sehr hohe Unsicherheit führt zu einer nach wir vor steigenden Risikoaversion unter den Marktteilnehmern, wovon Gold wiederum profitiert. Zudem fiel die gestern veröffentlichten Inflationsrate in den USA im Mai deutlich höher aus als erwartet und erreichte mit 3,6% den höchsten Stand seit Oktober 2008.

In US-Dollar ausgedrückt stieg der Preis daher gestern um 0,5% auf rund 1.530 USD je Feinunze. In Euro gerechnet profitiert Gold stark von der aufwertenden US-Währung und steigt heute Morgen auf 1.083 EUR je Feinunze. Damit liegt der Preis nur noch gut 5 EUR unter seinem Ende Mai erreichten Rekordhoch. Im aktuellen Umfeld könnte dieses unserer Meinung nach bereits kurzfristig übertroffen werden. Gebremst wird der Goldpreisanstieg heute durch die Zinserhöhung in Indien, dem weltweit größten Goldkonsumenten, mit der die indische Zentralbank auf die hohe Teuerungsrate im Land reagiert. Dies könnte die lokale Goldnachfrage etwas belasten. Skeptisch stimmt zudem, dass es in den vergangenen Tagen keine Zuflüsse in den weltgrößten Gold-ETF gab.

Industriemetalle

Die Rohstoffmärkte werden seit gestern von einem sehr starken US-Dollar durcheinandergewirbelt. Davon werden auch die Metallpreise in Mitleidenschaft gezogen. Nichtsdestotrotz können sie sich in diesem Umfeld relativ gut behaupten, was insbesondere auf Kupfer zutrifft. Die größten Verluste verzeichnet Blei mit einem Abschlag von rund 3% seit gestern. Die International Lead and Zinc Study Group (ILZSG) hat für die ersten vier Monate des laufenden Jahres am globalen Bleimarkt einen Angebotsüberschuss von 74 Tsd. Tonnen gemeldet. Im Vergleich zum Vorjahr hat sich dieser mehr als verdreifacht. Allein im April wurden knapp 52 Tsd. Tonnen mehr produziert als nachgefragt.

Auch bei Zink übertraf von Januar bis April das Angebot mit 178 Tsd. Tonnen die Nachfrage deutlich. Sowohl die Zink- als auch die Bleivorräte in den Lagerhäusern der LME sind im Zuge der hohen Produktion auf fast 869 Tsd. Tonnen bzw. gut 323 Tsd. Tonnen und damit jeweils den höchsten Stand seit 16 Jahren gestiegen. Im Falle von Blei könnte sich die Situation in den kommenden Monaten etwas entspannen, da vor allem in China, dem weltweit größten Bleiproduzenten, Schmelzereien aufgrund der zurückhaltenden Nachfrage Reparatur- und Wartungsarbeiten vorziehen und dadurch ihre Produktion drosseln. Zudem wurde in China die vorübergehende Schließung einiger Batteriefabriken angeordnet, nachdem erneut bei hunderten von Menschen, die in der Nachbarschaft zu den Anlagen wohnen, Bleivergiftungen nachgewiesen wurden.

Agrarrohstoffe

Der Preisrutsch bei den Rohstoffen machte auch vor den Getreidepreisen nicht Halt. Der Maispreis fiel gestern um knapp 4% und verzeichnete am Morgen mit 7,15 USD je Scheffel ein Monatstief. Vom vor einer Woche erreichten Rekordhoch hat der Maispreis ca. 10% nachgegeben. Der Weizenpreis notiert mit knapp über 7 USD je Scheffel sogar auf dem niedrigsten Stand seit drei Monaten. Neben dem negativen allgemeinen Marktumfeld werden die Preise von den verbesserten Witterungsbedingungen belastet. Aufgrund von Regenfällen in den Hauptanbaugebieten in den USA und Europa haben sich die Ernteaussichten für Mais und Weizen entspannt. Zudem sind in den Maisanbaugebieten in den USA warme Temperaturen vorhergesagt. Dies dürfte sich positiv auf das Wachstum der Maispflanzen auswirken, welche aufgrund der Verzögerungen bei der Aussaat dem langjährigen Durchschnitt noch immer etwas hinterherhinken.

Während bei Mais noch die berechtigte Hoffnung besteht, den Ernterückstand aufzuholen, scheint dies bei Weizen aufgrund des wesentlich weiter fortgeschrittenen Entwicklungsstadiums der Pflanzen unrealistisch. Aufgrund der ungewöhnlichen Trockenheit in diesem Frühjahr soll die Weizenernte in England in diesem Jahr einer aktuellen Schätzung des Nationalen Bauernverbandes zufolge auf weniger als 12 Mio. Tonnen fallen. Das wären 14% niedriger als der langjährige Durchschnitt. Wir erachten den deutlichen Preisrückgang bei Weizen daher als überzogen und rechnen mit einer baldigen Erholung der Preise.

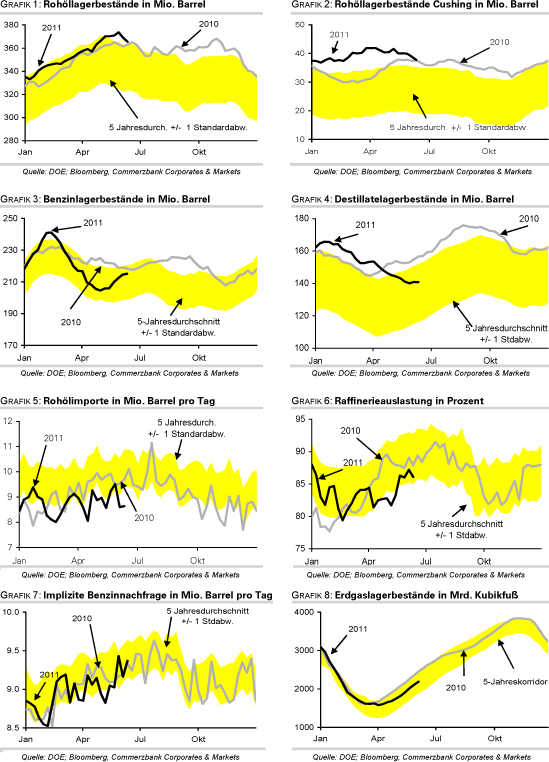

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.