Weizenpreis gibt deutlich nach

21.06.2011 | Eugen Weinberg

Energie

EnergieDie Ölpreise können sich am Morgen etwas erholen. Brent steigt auf 112 USD je Barrel, WTI wird bei 94 USD je Barrel gehandelt. Offensichtlich erachten einige Marktteilnehmer das niedrigere Preisniveau nach dem deutlichen Rückgang seit Mitte letzter Woche als Kaufgelegenheit. Allerdings hängt noch immer die griechische Schuldenkrise als Damoklesschwert über den Märkten. Von daher gilt es auf die heutige Vertrauensabstimmung im griechischen Parlament zu achten, von deren Ausgang die Zahlung der dringend benötigten Finanzhilfen der EU abhängt.

Die Preisdifferenz zwischen den beiden vergleichbaren Terminkontrakten hat sich inzwischen auf unter 18 USD verringert, nachdem in der vergangenen Woche ein Rekordniveau von mehr als 22 USD erreicht wurde. Es mehren sich die Anzeichen dafür, dass das relativ hohe Preisniveau von Brent zu Arbitragegeschäften führt.

In der letzten Woche wurde bereits berichtet, dass die USA und Saudi-Arabien im Vorfeld der OPEC-Sitzung über ein Öltauschgeschäft verhandelt haben sollen. Im Zuge dessen hätten die USA ihr leichtes Öl auf dem europäischen Markt angeboten. Auch wenn es letztlich nicht dazu gekommen ist, dürfte das Thema noch nicht vom Tisch sein. Zudem gibt es Berichte, wonach russisches Öl aus Ostsibirien (ESPO) im Mittelmeerraum angeboten wird. Gerade dort besteht nach den libyschen Lieferausfällen eine Knappheit, was maßgeblich zum hohen Brentpreis beigetragen hat.

Es wäre das erste mal überhaupt, dass Rohöl aus dieser Region in den europäischen Markt geliefert wird. Normalerweise wird Rohöl aus Ostsibirien in den ostasiatischen Raum und nach Nordamerika verkauft. Wir erachten die hohe Preisdifferenz als nicht nachhaltig und rechnen mit einer weiteren Spreadeinengung. Ab morgen wird auch bei WTI der August-Kontrakt als nächstfälliger Terminkontrakt gehandelt, was die Vergleichbarkeit der beiden Terminkontrakte erleichtert.

Edelmetalle

Der Goldpreis steigt am Morgen auf knapp 1.545 USD je Feinunze. Das australische Rohstoffprognoseinstitut ABARES hat seine Goldpreisprognose für dieses und nächstes Jahr auf durchschnittlich 1.500 USD bzw. 1.550 USD je Feinunze angehoben. ABARES stellt in Frage, ob es den Industrienationen gelingt, ihr Wirtschaftswachstum zu stimulieren und die wachsenden Budgetdefizite in den Griff zu bekommen. Ein weiterer Grund liegt in den hohen Inflationsraten in den Schwellenländern, vor allem in China und Indien, die Gold als wertstabile Anlage weiter attraktiv erscheinen lassen.

Australien ist nach China der weltweit zweitgrößte Goldproduzent. Heute Abend stellt der griechische Ministerpräsident Papandreou die Vertrauensfrage im Parlament, um sich die politische Unterstützung für ein weiteres Sparpaket zu sichern, das Voraussetzung für die Hilfszahlungen ist, um die Zahlungsunfähigkeit des Landes zu verhindern. Daneben beginnt heute die zweitägige Sitzung der US-Notenbank Fed, an deren Ende morgen die Zinsentscheidung steht.

Die fundamentalen Rahmendaten bei Silber trüben sich hingegen ein. So hat China gemäß Daten der Zollbehörde im Mai 35% weniger Silber als noch im Jahr zuvor importiert. Darüber hinaus musste der iShares Silver Trust erneut einen hohen Abfluss von 91 Tonnen vermelden.

Industriemetalle

Nachdem die Metallpreise gestern zunächst deutlich unter Druck kamen, konnten sie sich am Nachmittag im Zuge eines schwächeren US-Dollar stark erholen und einen Großteil ihrer Verluste wieder wettmachen. Der Aufwärtstrend setzt sich heute Morgen fort und die Metalle verteuern sich um bis zu 2,5%.

Gemäß Angaben des Weltstahlverbands ist die globale Stahlproduktion im Mai im Vergleich zum Vorjahr um 4,3% auf ein Rekordhoch von 129,9 Mio. Tonnen gestiegen. Dies ist in erster Linie auf die Ausweitung der Produktion in China zurückzuführen, die ebenfalls ein Rekordhoch erreichte. Der Marktanteil Chinas an der weltweiten Stahlproduktion lag weitgehend unverändert bei gut 46%.

Im Zuge möglicher Engpässe in der Stromversorgung während der Sommermonate sowie aufgrund von Wartungs- und Reparaturarbeiten dürfte sowohl die chinesische als auch die globale Stahlproduktion von ihren Rekordwerten etwas zurückkommen. Dies sollte auch die zuletzt etwas unter Druck geratenen Stahlpreise unterstützen. Zugleich dürften die Inputkosten weiter steigen. So hat das australische Rohstoffprognoseinstitut ABARES seine Exporterwartungen für Kokskohle für das im Juli beginnende Geschäftsjahr 2011/12 um 5,6% auf 144 Mio. Tonnen reduziert. Die australischen Kohleproduzenten kämpfen immer noch mit den Folgen der Überschwemmungen zu Beginn des Jahres. Auch die Exportprognosen für Eisenerz wurden leicht nach unten revidiert.

Agrarrohstoffe

Der nächstfällige Terminkontrakt für Weizen in Chicago ist gestern auf 654 US-Cents je Scheffel gefallen, den niedrigsten Stand seit 6½ Monaten. Der Preis für europäischen Weizen an der Börse in Paris fiel mit 210 EUR je Tonne auf ein 6-Wochentief. In den USA kommt die Ernte inzwischen gut voran. Während im 5-Jahres-Durchschnitt zum gegenwärtigen Zeitpunkt erst gut ein Fünftel der Ernte eingebracht wurde, ist es dieses Jahr bereits fast ein Drittel. Dies zeigt sich auch im Verhalten der spekulativen Finanzanleger, welche ihre Netto-Long-Positionen in der vergangenen Woche auf den niedrigsten Stand seit Ende November 2010 reduziert haben. Der Zustand der Winterweizenpflanzen in den USA ist allerdings weiterhin schlecht. Wir halten den jüngsten Preiseinbruch daher für übertrieben.

Der Preis für Rohzucker hat sich seit Anfang Mai deutlich erholt und notiert derzeit bei 27,5 US-Cents je Pfund auf einem 2½-Monatshoch. Die Zuckerrohrernte in Brasilien liegt noch immer um 29% hinter der allerdings deutlich früher begonnenen Ernte des Vorjahres zurück. Zudem kommt es zu Verzögerungen bei der Verschiffung aus den brasilianischen Häfen. Die spekulativen Finanzanleger haben im Zuge dessen ihre Netto-Long-Positionen zuletzt auf ein 3-Monatshoch von 122 Tsd. Kontrakte ausgeweitet. Der erwartete weltweite Marktüberschuss bei Zucker von knapp einer Mio. Tonnen sollte einer Rückkehr zu den Höhen von über 35 US-Cents, wie sie zu Jahresanfang zu sehen waren, entgegenstehen.

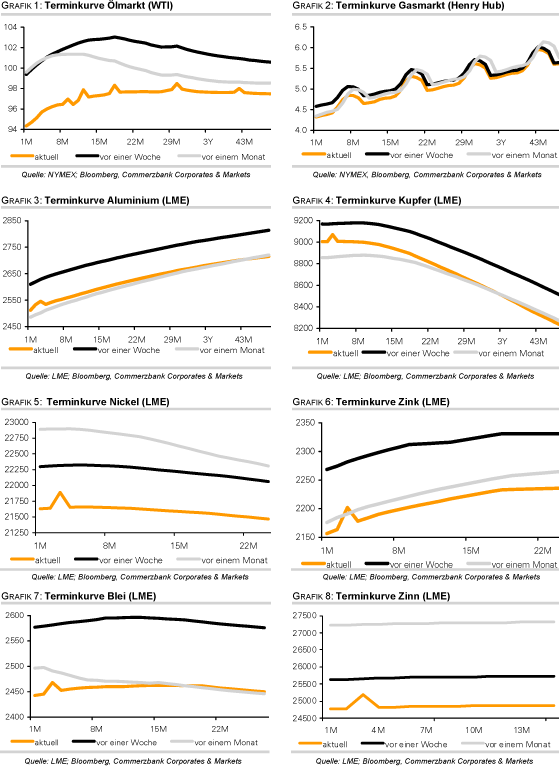

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.