Die Inflationistischen Illuminaten - Teil 2

26.03.2025 | John Mauldin

- Seite 2 -

Was das Gegenteil der Mainstream-Finanzmedien betrifft, die ich mit dem National Enquirer vergleiche, der als Gegenpol zu CNBC existiert, kann ich nicht umhin, diesen jüngsten Chart zu teilen, die ZeroHedge (ZH) in einem Twitter-Post veröffentlicht hat. Zunächst zu der Darstellung von Bloomberg, die zeigt, dass die Zölle dank der ständigen Schlagzeilen, die behaupten, sie würden eine sofortige Inflation auslösen, ein lautes Alarmsignal sind.Auch hier gilt: Warum sich mit Daten herumschlagen, wenn die Erzählung so viel interessanter ist? So ist der US-Verbraucherpreisindex von 2,5% im April 2018, als Trump seinen ersten Handelskrieg-Tweet absetzte, auf 2,3% im Dezember 2019 gefallen. Wichtiger noch: Warum sollte man Konflikte in den Daten hervorheben, wenn es so unbequem ist, dies zu tun? Wie ZH zeigt, hat sich Rohöl auf magische Weise von den Inflationserwartungen abgekoppelt. Welche Messgröße sagt die Wahrheit?

Vielleicht sollten wir uns das Wachstum der Nachfrage nach Vorspeisen ansehen, da es die zweite Hälfte des Gesetzes von Angebot und Nachfrage widerspiegelt. Schließlich war es eine Verlangsamung des Wachstums, die den Consumer Price Index belastete, da der Handelskrieg 1.0 von Trump den Welthandel beeinträchtigt hat, wie es beabsichtigt war.

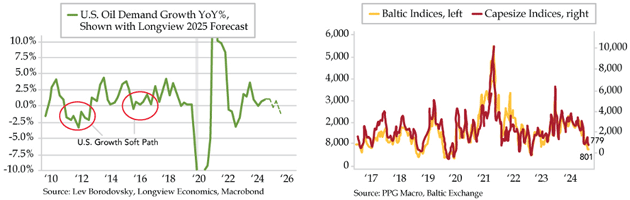

Oder vielleicht sind es, wie Patrick Perret-Green von PPG Macro vorschlug, andere Themen, die "nicht beachtet werden". Nicht nur, dass die globalen Wachstumsraten sinken und die Containerpreise in Shanghai ein Zehnmonatstief erreicht haben und nach Einschätzung von Perret-Green noch weiter sinken werden, sowohl der Baltic- als auch der Capesize-Index befinden sich in der Nähe ihrer niedrigsten Werte seit Jahren.

Quelle: Quill Intelligence

Ein QI-Profi, der die meisten Einkäufe für seinen Haushalt tätigt, teilte mir heute Abend Folgendes mit: "Ich war heute im Supermarkt und konnte nicht glauben, was ich sah. Bei vielen Spirituosen, Bier und Wein gab es massive Rabatte. Das Gleiche gilt für nicht lebensnotwendige Artikel. Das ist das erste Mal, dass ich solche Preisnachlässe auf breiter Front gesehen habe. Ich erinnere mich, dass 2008 kein Verkehr auf den Straßen war, und jetzt das. Ich denke, es ist ein großes Zeichen dafür, dass es jetzt ankommt."

Das "es", das jetzt zuschlägt, ist die deutlich sichtbare Verlangsamung, die sich auch in den Kreditvergabestandards in einem Land manifestiert, das sich auf den ungehinderten Zugang der Haushalte zu einem konstanten Strom von Schulden verlässt. Um seinen Standpunkt zu unterstreichen, fügte der Kunde zwei Charts hinzu - einen, der die gähnende und immer größer werdende Lücke zwischen dem S&P 500 und dem freien Cashflow seiner Komponenten zeigt, und der jüngste Chart zu den Zahlungsrückständen bei Autokrediten, die er als "rasant" bezeichnete.

Man kann sich nur vorstellen, wie sich die Daten in den kommenden Monaten entwickeln werden, wenn man bedenkt, dass die Ausgangspunkte im dritten Quartal 2024 rekordhohe Ablehnungsquoten bei Autokrediten und Hypothekenrefinanzierungen waren, die in den Reihen der New Yorker Fed bis ins Jahr 2013 zurückreichen. Der Unterschied zwischen heute und damals ist, wie sich der Entlassungszyklus entwickelt hat. Und wie es vor allem bei den Kreditnehmern von Studentenkrediten der Fall ist, die ihre Chancen auf einen Schuldenerlass falsch eingeschätzt haben, haben zahllose US-Haushalte riesige Mengen unbesicherter Schulden angehäuft, während sie einen, wie ich es nenne, "Pflichturlaub" machten.

Angesichts des Rekordanteils von 10,8% der Kreditnehmer, die die Mindestzahlungen für ihre Kreditkarten leisten, könnte sich die Beschaffung von Mitteln als so schwierig erweisen wie seit Jahren nicht mehr. Stellen Sie sich die Schockwellen vor, die die Reihen der Kreditnehmer von Studentenkrediten durchdringen, die ihre FICO-Werte sinken sehen. Ob die Kreditgeber ihre Standards verschärfen oder die Kreditnehmer ihre Ausgaben für Plastik einschränken, oder - was am wahrscheinlichsten ist - eine Kombination aus beidem - das Wachstum der revolvierenden Kredite ist seit der Veröffentlichung am vergangenen Freitag in den negativen Bereich gefallen.

Mit -1,5% im Quartalsvergleich (QoQ) scheinen die Tage des Spitzenwachstums bei den Kreditkartenausgaben, das im zweiten Quartal 2022 mit 4,2% QoQ seinen Höhepunkt erreichte, in weiter Ferne zu liegen. Es ist kein Zufall, dass die Lohnzuwächse für Jobwechsler damals mit 8,5% im Jahresvergleich ebenfalls einen Höchststand erreichten und sich seitdem wieder auf das Niveau der Jobwechsler eingependelt haben, wobei erstere im Januar 4,2% im Jahresvergleich erreichten, während letztere 4,1% erzielten. Wenn DOGE seine Arbeit macht, könnten die Lohnzuwächse der Jobwechsler sogar unter die derjenigen fallen, die ihre Erwerbstätigkeit beibehalten, was den sich anbahnenden Aufschwung der Kündigungsrate umkehren würde.

Quelle: Quill Intelligence

Die Aufsichtsbehörden haben damit begonnen, Alarm zu schlagen, weil die Zahl der säumigen Kreditnehmer immer weiter nach oben klettert. Dies ist ein Nebenprodukt des verstärkten Stellenabbaus in den Reihen des mittleren Managements und der Führungskräfte im Hinblick auf die Wachstumsängste im Jahr 2019. Die Rezession im Angestelltenbereich wird vor allem diejenigen treffen, die die höchsten Studentenkredite aufgenommen haben und nun zum ersten Mal seit fünf Jahren wieder mit den Zahlungen beginnen müssen.