Die Inflationistischen Illuminaten - Teil 2

26.03.2025 | John Mauldin

Das Thema vieler Autoren scheint "Stimmungsumschwung" zu sein. Und in der Tat besteht die Befürchtung, dass sich die Wirtschaft verlangsamt und vielleicht sogar eine Rezession bevorsteht. Darauf weist die heutige Autorin und meine Freundin Danielle DiMartino Booth in diesem zweiten Teil ihrer datengestützten Inflationsanalyse hin, die ich nachstehend wiedergebe.

Das Thema vieler Autoren scheint "Stimmungsumschwung" zu sein. Und in der Tat besteht die Befürchtung, dass sich die Wirtschaft verlangsamt und vielleicht sogar eine Rezession bevorsteht. Darauf weist die heutige Autorin und meine Freundin Danielle DiMartino Booth in diesem zweiten Teil ihrer datengestützten Inflationsanalyse hin, die ich nachstehend wiedergebe. Sie ist der Meinung, dass die Mainstream-Medien, sowohl die Finanz- als auch die sonstigen Medien, die Tatsache übersehen, dass die Inflation schneller sinken wird, als die meisten Analysten erwarten - einschließlich derjenigen der Federal Reserve. Ich habe einige Anmerkungen, die ich mir aber für das Ende des Artikels aufsparen werde. Fangen wir gleich damit an.

Ausbreitung des Preisdrucks (Teil 2) von Danielle DiMartino Booth

(Teil 1 finden Sie hier)

Eine am Mittwoch veröffentlichte CNN-Umfrage ergab, dass 51% der Amerikaner Trumps Einwanderungspolitik unterstützen, 7 Prozentpunkte mehr als bei seiner ersten Amtszeit. Gleichzeitig missbilligen 56% seinen Umgang mit wirtschaftlichen Fragen. Insbesondere lehnen 61% die verschärften Zölle gegen Kanada, Mexiko und China ab. Was würde Joseph Pulitzer von der Medienberichterstattung über die ersten 50 Tage von Trump halten?

Im Jahr 2017 erhielt Peggy Noonan vom Wall Street Journal den gleichnamigen Preis für ihre im Februar 2016 gemachten Beobachtungen über den "Aufstieg der Ungeschützten", die dann Trump wählten. Sie hat es meisterhaft auf den Punkt gebracht: "Die Geschützten machen die öffentliche Politik. Die Ungeschützten leben in ihr. Die Ungeschützten fangen an, sich zu wehren, mit aller Macht. "

Es sieht so aus, als ob die "Gegenwehr" noch keinen Erfolg hat. Die Fahnenträger der Geschützten - die kompromittierten Medien und die Statistiker in Washington - fahren fort, die Ungeschützten auszubeuten. Die koordinierte Zollterror-Kampagne wurde entwickelt, um die neue Regierung zu täuschen, und lähmt die Haushalte mit der Angst, dass die Inflation bald wieder ihr hässliches Gesicht zeigen wird. Das größere Risiko besteht darin, dass die laufende Rezession im Privatsektor durch die Maßnahmen des Ministeriums für Regierungseffizienz noch verstärkt wird.

Unbeachtet und unzureichend berichtet haben die amerikanischen Unternehmen die Hypothese, dass sie die Verbraucher zwingen können, für die höheren Kosten zu zahlen, die sie schultern müssen, eindeutig zurückgewiesen, da sie im Vorfeld der Zölle ihre Lagerbestände aufgestockt haben. Die wirtschaftliche Realität ist, dass eine Stagflation nur möglich ist, wenn die höheren Kosten weitergegeben werden können. Ist das nicht der Fall, wird sich das Ausmaß, in dem die Zölle die Kosten erhöhen, in einer Verringerung der Gewinnspanne niederschlagen. Je tiefer die Kürzungen unter dem Strich gehen, desto mehr werden die Unternehmensinvestitionen darunter leiden und desto größer wird die Notwendigkeit, dies durch weiteren Personalabbau auszugleichen.

Die Grundlagen der derzeitigen Dynamik bilden die klassische Basis für eine negative Rückkopplungsschleife, die, wenn sie erst einmal in Gang gekommen ist, die Kaufkraft nur noch weiter drücken und sich in Form eines disinflationären Drucks bemerkbar machen wird. Obwohl es immer mehr Anzeichen dafür gibt, dass dieser Teufelskreis in Gang kommt, wird die Tatsache, dass die Inflationsrate rasch sinkt, in der De-facto-Propaganda völlig ausgeblendet.

US-Führungskräfte wissen am besten um die Arbeitsplatzunsicherheit und die Bedrohung, die sie für die Preissetzungsmacht ihrer Unternehmen darstellen, weil sie persönlich die Beschleunigung der Entlassungen vorantreiben. In diesem Zusammenhang hat die Cleveland Fed nicht nur eine hervorragende Echtzeit-Alternative zur Berechnung der Owners' Equivalent Rent, sondern der vierte Distrikt verfolgt auch vierteljährlich die Wahrnehmung des Preisdrucks durch die Führungskräfte.

Auf der Website des Instituts heißt es dazu: Die Umfrage zu den Inflationserwartungen von Unternehmen ist ein großes, vierteljährlich erscheinendes repräsentatives Panel von Unternehmen des verarbeitenden Gewerbes und des Dienstleistungssektors, das zur Messung der Inflationserwartungen von Geschäftsführern in den Vereinigten Staaten geschaffen wurde.

In der Umfrage werden vierteljährlich die Einschätzungen der Befragten zur erwarteten CPI-Inflation in den nächsten 12 Monaten erfasst. Einmal im Jahr werden die Erwartungen hinsichtlich der durchschnittlichen CPI-Inflation in den nächsten fünf Jahren, der CPI-Inflation in den letzten zwölf Monaten, des Inflationsziels der Federal Reserve und der Wahrscheinlichkeit, dass die CPI-Inflation in den nächsten zwölf Monaten über 5% liegen wird, abgefragt.

Wie Sie aus den am 10. Februar veröffentlichten Daten ersehen können, sind die Einjahreserwartungen der CEOs auf 3,2% gesunken, den niedrigsten Stand seit Mitte 2021. In der Zwischenzeit sind die Fünfjahreserwartungen in den letzten Jahren im Wesentlichen auf dem gleichen Stand wie vor der Pandemie. Der vielleicht aussagekräftigste Hinweis darauf, dass sich die Unternehmen weniger Sorgen um die Inflation machen, was im Umkehrschluss eine erhöhte Sorge um die Preissetzungsmacht bedeuten würde, ist die Tatsache, dass das Thema "Inflation" bei Gewinnanrufen weniger häufig erwähnt wird als 2019.

Quelle: Quill Intelligence

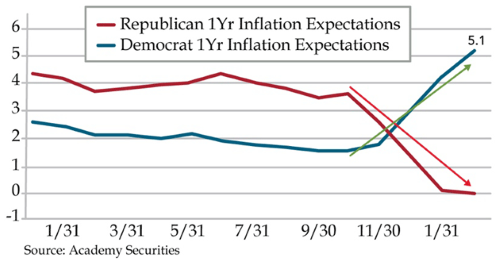

Ich wage zu behaupten, dass auch die Politik einen Einfluss auf die Inflationserwartungen hat. Mein guter Freund Peter Tchir von Academy Securities stellte die von ihm als "University of Michigan Verbrauchervertrauensdaten" bezeichneten Daten in Frage, die die Märkte mit der Nachricht aufschreckten, dass die einjährigen Inflationserwartungen von 3,3% auf 4,3% in die Höhe schossen. Tchir hatte Recht, als er auf die - freundlich ausgedrückt - falsche Erhebungsmethodik hinwies:

"Ich habe keine Ahnung, wie UMich auf einen Durchschnitt von 4,3 kommt. Es interessiert mich auch nicht wirklich... die Tatsache, dass die Republikaner mit 0 und die Demokraten mit 5% rechnen, scheint verrückt zu sein. Es ist "fast" so, als ob die Republikaner niedrige Zahlen eingeben und hoffen, dass die Fed das erkennt und die Zinsen senkt (oder sie glauben einfach an die DOGE und den Präsidenten). Es ist auch "fast" so, als würden die Demokraten hohe Zahlen angeben, in der Hoffnung, dass die Fed ein Einsehen hat und die Zinsen nicht senkt (oder sie glauben nicht an die Politik von DOGE und des Präsidenten). Ich verstehe, dass politische Ansichten die Inflationserwartungen beeinflussen können, aber das erscheint mir extrem!"

Quelle: Quill Intelligence