Charts zum US-Schuldendilemma - "2009 revisited"!

19.05.2017 | Folker Hellmeyer

- Seite 2 -

Mario Draghi glänzte gestern bei einem Auftritt in Israel mit Verbalakrobatik bezüglich der Eurozone, die im Hinblick auf die bisherigen Tendenzen seiner Aussagen einen hohen Überraschungswert lieferten. EZB-Präsident Mario Draghi klassifizierte die Konjunkturlage der Eurozone ungewohnt positiv. Die Krise läge hinter uns. Die Erholung der Eurozone sei solide und zunehmend breiter über Ländergrenzen und Sektoren angelegt. Der globale Konjunkturausblick sei aufgehellt und Abwärtsrisiken seien moderater.

Gleichzeitig offerierte das Protokoll der letzten EZB-Ratssitzung alten Wein in alten Schläuchen. Es wurde konstatiert, dass die Eurozone stärker als erwartet wachsen könne. Änderungen der Kommunikation sollen sehr langsam und vorsichtig erfolgen. Man war sich einig, dass die aktuelle geldpolitische Haltung angemessen sei.

Die EZB-Ratssitzung lag vor den gestrigen Einlassungen Draghis. Offensichtlich gab es einen Erkenntnisgewinn. Das steigert die Vorfreude auf die kommende Ratssitzung der EZB im Juni.

Die Wahrscheinlichkeit eines zarten Einstiegs in einen äußerst moderaten Ausstieg aus der aktuellen Zins- und Geldpolitik der EZB zeichnet sich ansatzweise schemenhaft ab.

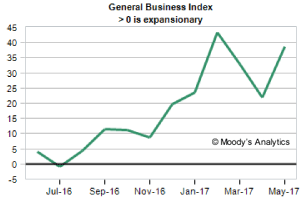

Aus den USA erreichten uns einmal mehr divergierende Signale:

Der Philadelphia Fed Business Survey legte unerwartet per Mai von zuvor 22,0 auf 38,8 Punkte zu. Die Prognose lag bei 19,8 Zählern. Die Subindices konstatierten ein anderes Bild. So sank der Auftragsindex von 27,4 auf 25,4 Punkte. Der Beschäftigungsindex verlor von 19,9 auf 17,3 Zähler. Der Index, der Investitionspläne abbildet, verlor von 36,5 auf 32,6 Punkte.

Wir nehmen diese Divergenzen interessiert zur Kenntnis.

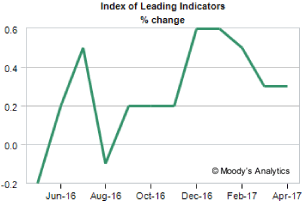

Die von uns wenig geschätzten Frühindikatoren nach Lesart des US-Conference Board lieferten bezüglich der Erwartungshaltung eine verhaltene Enttäuschung. Per April kam es zu einem Anstieg um 0,3%. Die Prognose lag bei 0,4%. Mehr noch wurde der Vormonatswert von 0,4% auf 0,3% revidiert.

Die Phalanx positiver Werte seit September steht im diametralen Gegensatz zu den markanten Enttäuschungen in der realen Welt der US-Wirtschaft (BIP).

Fazit: Toller Frühindikator

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0820-1.0850 dreht den Bias zu Gunsten des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.