Risikoaversion steigt - Selbstbild/Fremdbild - EZB startet - Wirtschaftssorgen

09.05.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0508 (06:09 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0483 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 130,98. In der Folge notiert EUR-JPY bei 137,63. EUR-CHF oszilliert bei 1,0418.

Der Euro eröffnet heute gegenüber dem USD bei 1,0508 (06:09 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0483 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 130,98. In der Folge notiert EUR-JPY bei 137,63. EUR-CHF oszilliert bei 1,0418. Die Finanzmärkte sind von zwei Tendenzen geprägt. Entscheidend ist die weitere Eskalation in der Ukraine-Krise, die zu steigender Risikoaversion führt, erkennbar an Verlusten an den Aktienmärkten. Eine zweite Tendenz ist in den letzten Wochen deutlich geworden. Zunächst gewinnt der USD an Attraktivität. Das gilt gegenüber Hauptwährungen, es gilt aber auch gegenüber Gold. Silber und Krypto-Anlagen.

Kanzler Scholz zum Thema Russland

Kanzler Scholz hat dem russischen Präsidenten Putin einen Bruch mit den Werten der Zivilisation vorgeworfen. Ich stimme zu. Krieg als ultimatives Mittel der Politik ist abzulehnen.

Russland sei mutwillig aus der Weltgemeinschaft ausgestiegen. Das ist richtig, auch wenn es den Weg zu diesem Krieg ausblendet, der von nicht regelbasierter Politik des Westens (u.a. hybrider Wirtschafts- und Finanzkrieg, Ignoranz der Sicherheitsinteressen) geprägt war. Putin dürfe diesen verbrecherischen Angriffskrieg gegen die Ukraine nicht gewinnen - und er würde diesen Krieg auch nicht gewinnen. Sollte sich Russland aber durchsetzen, drohte internationale Regellosigkeit.

Hier ist anzumerken, dass die Regellosigkeit in diesem Jahrtausend vom Westen ausging. Diverse völkerrechtswidrige Kriege wurden geführt. Waren die nicht verbrecherisch? Gab es Sanktionen oder galt das Recht des Stärkeren? Die USA schalteten die WTO-Schiedsgerichtsbarkeit aus, um dann Wirtschafts- und Finanzkriege zu führen, die regellos waren. Kann sich der Westen vor diesen Hintergründen als Täter zu einem glaubwürdigen Richter erheben?

Ich erinnere daran, dass 88% der Weltbevölkerung nicht dem Westen angehören (sie stehen für 64% des Welt-BIP und kontrollieren 70% der globalen Devisenreserven). Diese 88% der Weltbevölkerung sehen die westliche Politik möglicherweise zu großen Teilen differenzierter als wir. Das Thema Selbstbild versus Fremdbild steht hier im Raum. Ein verzerrtes Selbstbild kann vor dem dargestellten Hintergrund zu Selbstisolation führen, insbesondere dann, wenn die verfügten Maßnahmen und Sanktionen am Ende große Teile des Westens stärker schädigen als Russland.

EZB: Es geht los!

EZB-Ratsmitglied Holzmann hat sich angesichts der Inflation für bis zu drei Zinserhöhungen um jeweils 0,25% in diesem Jahr ausgesprochen. Das hätte den Effekt, dass man 2023 bei den Einlagezinsen für Banken, die jetzt bei -0,5% liegen, im positiven Bereich sei. Seine Einlassungen werden flankiert von Bundesbankpräsident Nagel und weiteren Vertretern der EZB.

Wir begrüßen diese Entwicklung und merken an, dass man den negativen Einlagenzins auch jetzt schon abschaffen kann, um Wohlstandsverluste, die sich längst einstellten, zu mindern.

Fakt ist, dass die EZB, wie auch andere Zentralbanken, die den Schwenk bereits einleiteten (u.a. USA, UK), hinter der Kurve sind. Fakt ist aber auch, dass Zinserhöhungen nicht auf die entscheidenden Inflationstreiber der Rohstoffpreise voll wirken, denn der Hintergrund des aktuellen Anstiegs der Rohstoffpreise ist größtenteils politisch, nicht zyklisch. Was für ein sensationelles Dilemma!

Wirtschaft in Europa es geht abwärts!

Die Folgen der Ukraine-Krise werden in den Wirtschaftsdaten zunehmend sichtbar. Das gilt zunächst noch nicht für die Arbeitsmärkte, denn Arbeitsmarktdaten sind nachlaufende Indikatoren (siehe US-Arbeitsmarktbericht unter dem Datenpotpourri).

Die deutsche Industrieproduktion brach per März im Monatsvergleich um 3,9% (Prognose -1,0%) nach zuvor +0,1% (revidiert von 0,2%) ein. Im Jahresvergleich ergab sich ein Rückgang um 3,35% nach zuvor +2,80%. Das ist der zarte Anfang. Bei einem Gas-Stopp würde es dramatisch.

In Spanien stieg die Industrieproduktion per März im Jahresvergleich um 0,1% (Prognose 2,7%) nach zuvor 2,8% (revidiert von 3,0%). Spanien ist bezüglich Energie besser aufgestellt als Deutschland.

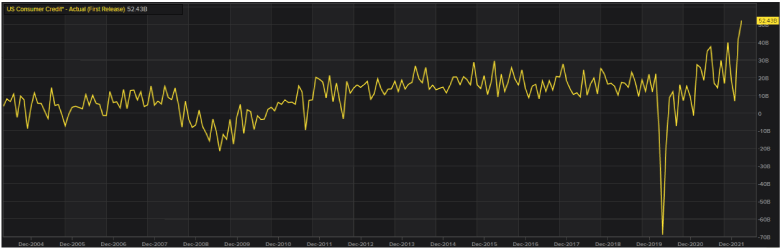

Schwer Verdauliches aus den USA: Konsumkredite signalisieren Stress

Die Verbraucherkredite legten per März massiv um 52,43 Mrd. USD (Prognose 25,0 Mrd. USD) nach zuvor 37,7 Mrd. USD zu (revidiert von 41,82 Mrd. USD). Damit kam es zum größten Anstieg in dieser Datenreihe. Das sollte nachdenklich stimmen. Offensichtlich klemmt es bei den verfügbaren Einkommen trotz der "noch" positiven Beschäftigungslage. Anders lassen sich die aktuellen Daten bei den Konsumkrediten nicht interpretieren.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Entwicklung der Industrieproduktion mahnendes Warnsignal!

Deutschland: Die Industrieproduktion brach per März im Monatsvergleich um 3,9% (Prognose -1,0%) nach zuvor +0,1% (revidiert von 0,2%) ein. Im Jahresvergleich ergab sich ein Rückgang um 3,35% nach zuvor +2,80%. Spanien: Die Industrieproduktion stieg per März im Jahresvergleich um 0,1% (Prognose 2,7%) nach zuvor 2,8% (revidiert von 3,0%). Italien: Die Einzelhandelsumsätze legten per März im Jahresvergleich um 5,6% nach zuvor 4,6% (revidiert von 4,35) zu.

China: Handelsbilanz besser als erwartet

Exporte legten per April im Jahresvergleich um 3,9% (Prognose 3,2%) nach zuvor 14,7% zu, während Importe im Jahresvergleich unverändert waren (Prognose -3,0%, Vormonat -0,1%). Die Handelsbilanz wies einen Überschuss in Höhe von 51,12 Mrd. USD (Prognose 50,65 Mrd. USD) nach zuvor 47,38 Mrd. USD aus. Die Devisenreserven lagen per April bei 3.120 Mrd. USD (Prognose 3.133 Mrd. USD) nach zuvor 3.188 Mrd. USD.

USA: Konsumkredite explodieren - höchster nominaler Anstieg in der Geschichte

Die Verbraucherkredite legten per März massiv um 52,43 Mrd. USD (Prognose 25,0 Mrd. USD) nach zuvor 37,7 Mrd. USD zu (revidiert von 41,82 Mrd. USD). Damit kam es zum größten Anstieg in dieser Datenreihe.

US-Arbeitsmarkt per April:

Japan: Stimmung laut Jibun Bank in Gesamtwirtschaft aufgehellt

Der von der Jibun Bank ermittelte finale Composite Einkaufsmanagerindex stellte sich per April auf 51,1 (vorläufiger Wert 50,9) nach zuvor 50,3 Punkten.

Russland: Devisenreserven sinken

Die Devisenreserven sanken per Stichtag 29. April von zuvor 607,1 Mrd. USD auf 593,1 Mrd. USD.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0950 - 1.0980 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlage- möglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.