Liquiditätspräferenz - EZB-Zinshoffnungen - Österreich fordert Strompreisdeckel

29.08.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 0,9923 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Stunden bei 0,9919 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,49. In der Folge notiert EUR-JPY bei 137,43. EUR-CHF oszilliert bei 0,9614.

Der Euro eröffnet heute gegenüber dem USD bei 0,9923 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Stunden bei 0,9919 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 138,49. In der Folge notiert EUR-JPY bei 137,43. EUR-CHF oszilliert bei 0,9614.Der Finanzmarkt war in den letzten 24 Stunden von einer Liquiditätspräferenz geprägt. Die Äußerungen des Fed-Chefs Powell in Jackson Hole, die belegten , dass der Inflationsbekämpfung vor Konjunkturgesichtspunkten Vorrang eingeräumt werde, wirkten sich belastend aus. Auch die Äußerungen einiger EZB-Granden, stärkere Zinserhöhungen auf die Agenda setzen zu wollen, setzte für die Märkte belastende Akzente.

Die Aktienmärkte verloren deutlich an Boden. Die Kapitalmarktrenditen legten weiter zu. So liegt die Rendite der 10-jährigen Bundesanleihe aktuell bei 1,40%, während die 10 jährige US-Staatsanleihe es auf 3,13% bringt. Der USD hat an den Devisenmärkten an Boden gewonnen. Gold und Silber wurden im Rahmen einer Liquiditätspräferenz abverkauft.

Kommentar: In Jackson Hole haben sowohl die Federal Reserve als auch die EZB verdeutlicht, dass sich die Zeiten verändert haben. Powell-Puts gegen schwache Märkte oder schwache Konjunktur sind derzeit nicht erhältlich. Mit dieser Politik wollen die Zentralbanken verlorenes Vertrauen zurückgewinnen und Inflationserwartungen dämpfen.

Das Dilemma ist und bleibt, dass die Kräfte der von außen wirkenden Inflationstreiber (Rohstoffe) nicht durch Zentralbankpolitik, sondern nur durch Sinn stiftende Außenpolitik lösbar sind.

EZB: Zinshoffnungen

Hintergrund: Die EZB hatte im Juli die Zinswende eingeleitet und dabei die Leitzinssätze, anders als vorher in Aussicht gestellt, um 0,50% angehoben. Es war die erste Erhöhung seit elf Jahren. Der Leitzins liegt aktuell bei 0,50%.

Die nächste Zinssitzung ist am 8. September. Marktbeobachter erwarteten bisher, dass der EZB-Rat die Zinsen erneut um einen halben Prozentpunkt anheben würde. Wegen kritischer Inflationsaussichten haben einige Währungshüter jetzt die Möglichkeit einer noch kräftigeren Zinserhöhung um 75 Basispunkte ins Spiel gebracht.

Die EZB sollte gemäß Einlassungen von Frankreichs Notenbankchef Villeroy de Galhau, EZB-Direktorin Schnabel und Lettlands Notenbankchef Kazaks in Jackson Hole auf ihrer kommenden Sitzung im September eine kräftige Zinserhöhung trotz des Risikos einer Rezession auf den Weg bringen. Eine Konjunktureintrübung würde die Teuerung nicht ausreichend drücken.

Kommentar: Es gehört keine Raketenwissenschaft dazu, aktuell ein Rezessionsgebilde am Horizont der Eurozone erkennen zu wollen. In einem von Energie seit 300 Jahren als Grundlage des Fortschritts und des Wohlstands abhängigen Zeitalter führen die außenpolitischen Entscheidungen dazu, dass Europa sich von Energielieferungen freiwillig abschneidet und Preisentwicklungen zulässt, die der Wirtschaft keine Zukunft geben und die Verarmung der europäischen Bürger zur Folge hat.

Wenn Gas- und Strompreise im vierstelligen Bereich innerhalb Jahresfrist steigen und damit bereits die Wirtschaft und Konsumenten im Mark treffen, ist es in dem aktuell verfügten Niedrigzinsniveau unter Kostengesichtspunkten nahezu irrelevant, ob der Leitzins um 0,50% oder 0,75% steigt.

Fazit: Die aktuelle Verbalkarobatik der EZB-Granden impliziert einen Zinsschritt um 0,75% bei der Sitzung am 8. September 2022.

Mahnung: Angemerkt sei, dass sich die Inflations-, als auch die Wirtschaftsprobleme und das damit verbundene gesellschaftliche Risiko mit einer außenpolitischen Entscheidung nahezu vollständig neutralisieren ließen. Ob der Zins um 0,50% oder 0,75% steigen wird, ist diesbezüglich weitgehend zweitrangig. Wem schenken unsere Politiker ihre Solidarität in einer existentiellen Krise, den eigenen Bürgern?

Österreich für EU-Strompreisdeckel

Hintergrund Koppelung der Energiepreise: Es geht um die Merit-Order. Sie beordnet die Reihenfolge, in der Kraftwerke an der Strombörse Energie anbieten können. Kraftwerke, die billig Strom produzieren, kommen zuerst an die Reihe. Der Strompreis richtet sich aber nach dem zuletzt geschalteten und damit teuersten Kraftwerk. Zur Info, alternative Energien, die 2022 bisher circa 49% des deutschen Energiebedarfs deckten (Quelle AGEE-Stat), kosten keinen Cent mehr als 2021.

Zurück zum Problem: Zurzeit sind die teuersten Produzenten wegen der selbst verschuldeten Gasknappheit die Gaskraftwerke. Durch die Merit-Order sind die Strompreise massiv gestiegen. Ergo gibt es keinen Stromversorgungsengpass, sondern das Gasproblem wird durch die Merit-Order auf den Strommarkt übertragen.

Österreichs Kanzler Nehammer hat sich für eine EU-weite Deckelung der zuletzt stark gestiegenen Strompreise ausgesprochen. Man müsse diesen Irrsinn, der sich derzeit auf den Energiemärkten abspielt, endlich stoppen, da sich der Markt nicht selbstständig regulieren würde. Das sei nur durch eine europäische Lösung möglich. Er fordere einen Schulterschluss aller 27 EU-Staaten, um die Preisexplosion sofort zu stoppen. Die Preise für Elektrizität stiegen parallel mit den in die Höhe geschossenen Gaspreisen. Man müsse den Strompreis vom Gaspreis entkoppeln, und er müsse sich an die tatsächlichen Kosten der Erzeugung annähern

Kommentar: Ja, das Problem ist der Mechanismus der Merit-Order.

Man dürfe nicht zulassen, dass Putin jeden Tag über den europäischen Strompreis entscheide.

Kommentar: Nicht Putin hat die Merit-Order gemacht. Mag Herr Nehammer das Absurde?

Nehammer hatte sich über die Frage mit anderen europäischen Regierungschefs beraten. Tschechien, das derzeit den EU-Vorsitz hält, will wegen der Energiepreise so schnell wie möglich eine Sondersitzung der EU-Energieminister einberufen. Man müsse alle überzeugen, dass das der Weg sei, um diese Krise einzudämmen und die europäische Wirtschaft zu retten.

Kommentar: Es ist richtig in der aktuellen Situation den Strompreis vom Gaspreis zu entkoppeln. Damit arbeitet man sich aber lediglich an einem Symptom der Krise ab. Die Ursache sind die vom Westen verfügten Sanktionen. Da mag man wohl nicht ran gehen.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Firmenkredite Warnsignal - D: Konsumklima auf Allzeittief

Die Geldmenge M-3 stieg per Juli im Jahresvergleich um 5,5% (Prognose 5,6%) nach zuvor 5,7%. Kredite an privaten Haushalte nahmen um 4,5% nach zuvor 4,6% zu, während die Kredite an Unternehmen ein Plus von 7,7% nach zuvor 6,8% verzeichneten. Damit kam es zum größten Anstieg der Unternehmenskredite seit Februar 2009. Die Stresszustände der Unternehmen in der aktuellen Krise wirken sich an dieser Stelle aus.

Deutschland: Der GfK Konsumklimaindex sank per Berichtsmonat September von zuvor -30,9 (revidiert von -30,6) auf ein neues Allzeittief seit Start der Datenreihe 1991 bei -36,5 Punkten (Prognose -31,8).

Frankreich: Der Index des Verbrauchervertrauens legte per August von zuvor 80 auf 82 Zähler zu (Prognose -79), eine interessante Divergenz zu Deutschland!

Italien: Der Index der Verbrauchervertrauens stieg per August von zuvor 94,8 auf 98,3 Punkte (Prognose 92,5), eine interessante Divergenz zu Deutschland. Der Index des Geschäftsklimas fiel von zuvor 106,4 (revidiert von 106,7) auf 104,3 Punkte (Prognose 104,4).

China: Gewinne der Industrieunternehmen schwächer

Die Gewinne der Industrieunternehmen sanken laut NBS im Zeitraum Januar bis Juli im Jahresvergleich um 1,1% (Januar - Juni +1,0%).

USA: Verbrauchervertrauen besser als erwartet, aber weiter historisch schwach

Die persönlichen Einkommen nahmen im Monatsvergleich um 0,2% (Prognose 0,6%) nach zuvor 0,7% (revidiert von 0,6%) zu, während die persönlichen Konsumausgaben ein Plus von 0,1% (Prognose 0,4%) nach zuvor 1,0% (revidiert von 1,1%) lieferten.

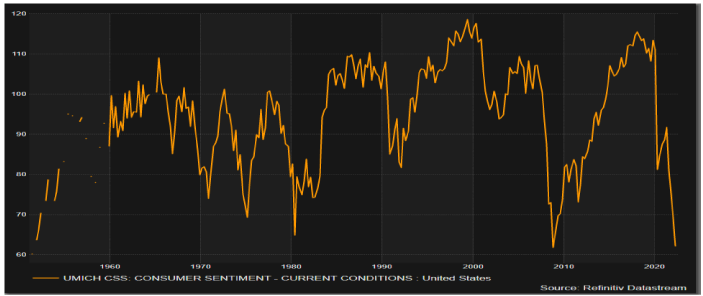

Der Index des Verbrauchervertrauens nach Lesart der Universität Michigan stellte sich gemäß finaler Berechnung auf 58,2 Zähler (Prognose 55,2, vorläufiger Wert 55,1). Trotz des Anstiegs bewegt sich der Index auf prekärem Niveau (Chart nur bis Mai 2022, seinerzeit 62,2 Punkte!)

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0300 - 1.0330 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.