Märkte: Märkte suchen Orientierung USD schwächer wegen Trump/Powell China: Verdammt grün

26.06.2025 | Folker Hellmeyer

EUR/USD eröffnet bei 1,1691 (05:39 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1591 im europäischen-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 144.80. In der Folge notiert EUR JPY bei 169,28. EUR-CHF oszilliert bei 0,9392.

EUR/USD eröffnet bei 1,1691 (05:39 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1591 im europäischen-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 144.80. In der Folge notiert EUR JPY bei 169,28. EUR-CHF oszilliert bei 0,9392.Märkte: Märkte suchen Orientierung USD schwächer wegen Trump/Powell

Die Finanzmärkte suchen nach Orientierung. Die Marktentwicklungen sind mit Ausnahme der schwächeren USD-Bewertung wenig homogen.

Trotz der entspannteren geopolitischen Lage ergibt sich am Finanzmarkt nur zurückhaltende Risikobereitschaft. Marktteilnehmer bewerten das aktuelle Umfeld in der Geopolitik (Israel/Iran) weiter als fragil. Die Ukraine-Krise bleibt zunächst ungelöst.

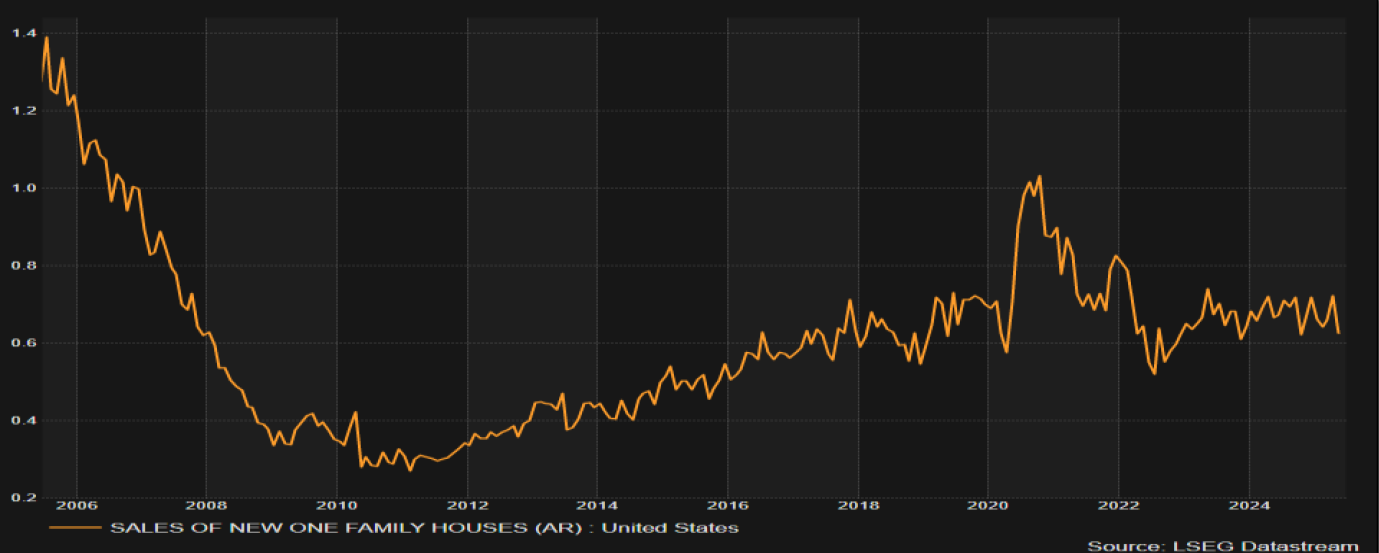

Das Datenpotpourri (siehe unten) setzte gestern nur bezüglich Russland und Spanien unterstützenden Impulse. Der Absatz neuer Wohnimmobilien in den USA stand im Fokus. Hier kam es zu einem Einbruch um 13,7% im Monatsvergleich. Die fortgesetzte Weigerung der Fed, Zinsen zu senken, belastet.

Der positive Realzins am Geld- und Kapitalmarkt in den USA von mehr als 2% ist prohibitiv hoch (Eurozone +0,1%, Japan -3,1%!). Die Kritik von Trump an dem US-Notenbankchef ist vor diesem Hintergrund berechtigt. Die Politik der Fed wirkt auf die US-Wirtschaft kontraproduktiv.

Laut Wall Street Journal drücke Trump als Konsequenz bei der Auswahl eines neuen Chefs der US-Notenbank aufs Tempo. Powells Amtszeit endet 2026. Trumps Kandidat könnte schon im September oder Oktober bekannt gegeben werden. Diese Meldung belastete den USD. Der EUR, Gold, Silber und Bitcoin gewannen an Boden.

Aktienmärkte: Late Dax -0,92%, EuroStoxx 50 -1,15%, S&P 500 -0,00%, Dow Jones -0,25%, NASDAQ 100 +0,21%.

Aktienmärkte in Fernost Stand 05:50 Uhr: Nikkei (Japan) +1,10%, CSI 300 (China) -0,01%, Hangseng (Hongkong) -0,49%, Sensex (Indien) +0,14% und Kospi (Südkorea) -2,07%.

Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,56% (Vortag 2,53%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,27% (Vortag 4,30%) abwirft. Devisenmärkte: Der EUR (+0,0076) ist im Tagesvergleich gegenüber dem USD befestigt.

Gold (+10,00 USD) und Silber (+0,47 USD) legten gegenüber dem USD zu.

Der Bitcoin notiert bei USD 107.880 (05:51 Uhr). Gegenüber der Eröffnung am Vortag ergibt sich ein Anstieg im Tagesvergleich um 1.550 USD.

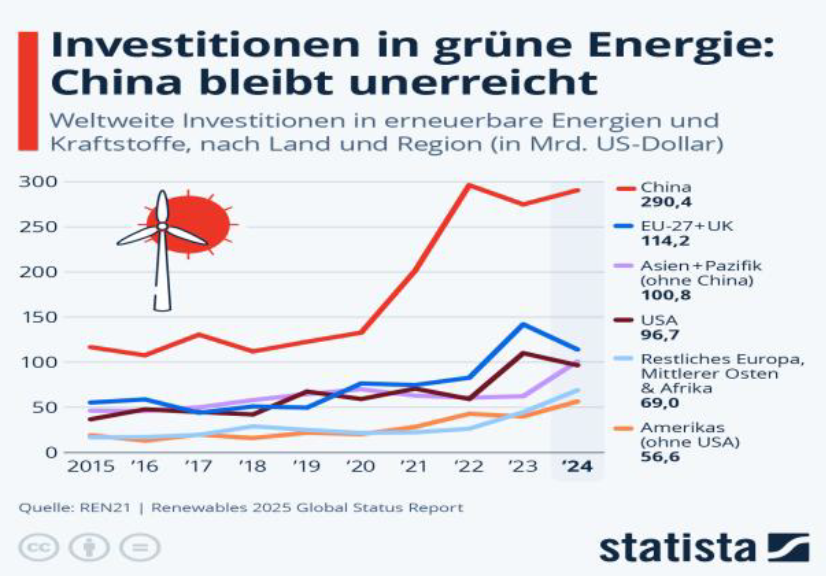

China: Verdammt grün!

Die weltweiten Investitionen in erneuerbare Energien haben 2024 ein neues Rekordniveau erreicht. Insgesamt flossen laut REN 21 Global Status Report 2025 über 727 Mrd. USD in grüne Technologien.

Die Verteilung ist jedoch nicht gleichmäßig. Mit rund 290 Mrd. USD bleibt China 2024 Spitzenreiter. Das entspricht etwa 40% der weltweiten Gesamtinvestitionen. Auf Platz zwei stehen die EU-Staaten gemeinsam mit dem UK (114 Mrd .USD), gefolgt von den USA mit 97 Mrd. USD. Während China seine Führungsrolle weiter ausbaut, zeigt sich in Europa ein gemischtes Bild: Die EU konnte ihre Investitionen im Vergleich zu 2022 nicht halten (142 Mrd. USD), während Länder außerhalb der EU und in Afrika deutlich aufholten, aber im Vergleich zurückbleiben.

Kommentar: Diese Daten belegen, dass China mehr Investitionen in grüne Technologien vornimmt (290 Mrd. USD) als Europa und die USA gemeinsam (211 Mrd. USD). Mehr noch belegt die Grafik, dass China seit 10 Jahren vor allen anderen Regionen der Welt mit dynamischem Steigerungen den Vorsprung vor allen anderen Ländern/Regionen ausbaute.

Diese Daten implizieren ein ausgeprägtes Umweltbewusstsein in China. China setzt Maßstäbe als mit Abstand größte Wirtschaftsnation der Welt auf Basis der Kaufkraftparität (circa 38,15 Billionen USD, USA 29,18 Billionen USD, Indien 16,19 Billionen USD, Russland 6,91 Billionen USD, Japan 6,53 Billionen USD, Deutschland 6 Billionen USD, Stand 2024 Quelle Statista). China setzt laut ASPI Institut in Australien die Akzente bei Forschung und Entwicklung. China führt in 57 von 64 Wissenschaftsfeldern, die USA in sieben Feldern Europa ist nicht existent auf ersten Plätzen! Sollten wir uns hier in Europa Gedanken über bessere Ausbildung machen? Sollten wir davon Abstand nehmen, Drittländer, die erfolgreich sind, zu belehren. Manchmal ist Demut gefragt und nicht Hybris! Unser Misserfolg ist nicht nur erkennbar an der BIP-Statistik der OECD-Länder!

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Frankreichs Neuzulassungen brechen ein

Frankreich: Der Index des Verbrauchervertrauens verharrte per Berichtsmonat Juni bei 88 Pinkten. Es ist fortgesetzt der tiefste Indexstand seit November 2023. Die Prognose lag bei 89 Zählern.

Frankreich: Die Zahl der Arbeitslosen (Class A) sank per Berichtsmonat Mai von zuvor 3.013.400 auf 3.002.200. Im Vorjahr lag die Zahl per Mai 2024 bei 2.816.300.

Spanien: Gemäß finaler Berechnung nahm das BIP im 1. Quartal 2025 im Quartalsvergleich um 0,6% (Prognose 0,6%) und im Jahresvergleich um 2,8% (Prognose 2,8%) zu.

USA: Schwacher Absatz bei neuen Immobilien

Der Absatz neuer Wohnimmobilien lag in der auf das Jahr hochgerechneten Fassung per Berichtsmonat Mai bei 623.000 (Prognose 693.000) nach zuvor 722.000 (revidiert von 743.000). Es ist der schwächste Wert seit Oktober 2024 (610.000).

Der MBA-Hypothekenmarktindex stellte sich per 20. Juni 2025 auf 250,8 Punkte nach zuvor 248,1 Zählern.

Russland: Erzeugerpreise mit geringstem Anstieg seit Juni 2023

Die Industrieproduktion stieg per Berichtsmonat Mai im Jahresvergleich um 1,8% (Prognose 0,8%) nach zuvor 1,5%.

Die Erzeugerpreise verzeichneten per Berichtsmonat Mai im Monatsvergleich einen Rückgang um 1,3% nach zuvor 1,4%. Im Jahresvergleich ergab sich ein Anstieg um 0,3% nach zuvor 2,7%. Es ist der geringste Anstieg seit Juni 2023.

Derzeit ergibt sich für den USD gegenüber dem EUR eine neutrale Tendenz.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.